新年早々、不吉な指標が次々発表されています。本格的なリセッションも近いのではないかと予感させます。

今回の記事では、一般的に言われる“景気後退の兆候を表す指標”をピックアップしました。

当たり外れ激しいので参考程度に見てください。特に景気サイクルなんて10年単位なので、傾向を見い出せるほどデータ量が揃っていません。

景気サイクルの転換は7~10年おき

米国の景気循環サイクルはだいたい7~10年で好景気を終えてリセッションに入っています。過去最長でも120か月、つまり10年くらいで調整に入るのがこれまでの傾向です。

(出典:みずほ総合研究所)

そして現在9年目に入り、過去最長を突破しようかというところまで来ています。歴史に倣うのであれば、そろそろ景気後退期に入る可能性は高いでしょう。

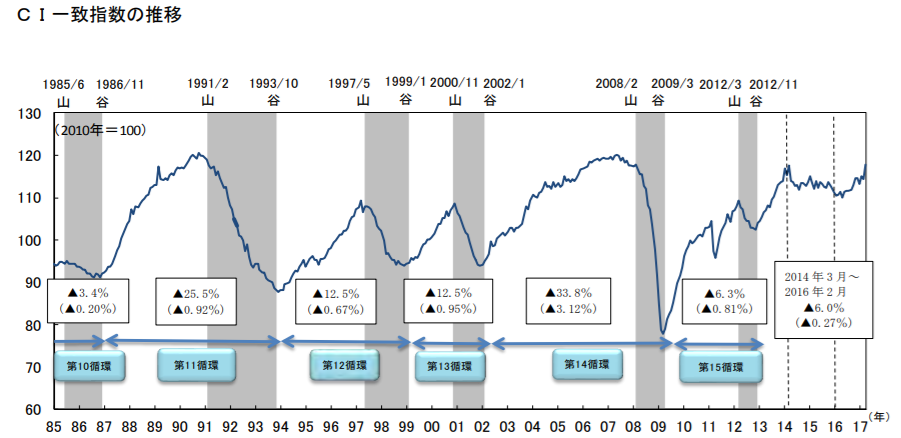

なお、日本の景気はもっとサイクルが短くなっています。内閣府が調査している景気動向指数を確認すると、だいたい3~4年、長くても7年以内に景気後退期に入っています。

(出典:内閣府)

18年12月時点で過去最長(リーマン・ショック前)に並ぶ73か月の拡大期にあると発表されましたので、時期的にはそろそろ……という不安が顔を覗かせています。

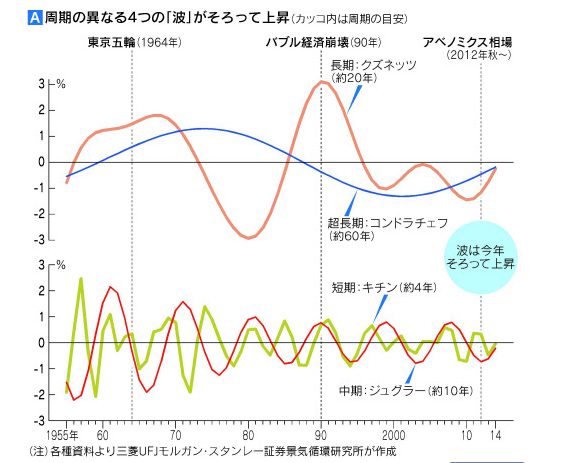

景気変動の周期

景気変動の周期については諸説ありますが、日本ではキチンの3~4年周期、米国ではジュグラーの10年周期が有力です。

(出典:日本経済新聞)

- キチン:企業の在庫変動を要因とするもの

- ジュグラー:設備投資を要因とするもの

- クズネッツ:建設投資を要因とするもの

- コンドラチェフ:技術革新を要因とするもの

国によって異なる理由はあんまりなく、バイアスだったり外部市況が影響しているだけだと個人的には思っています。

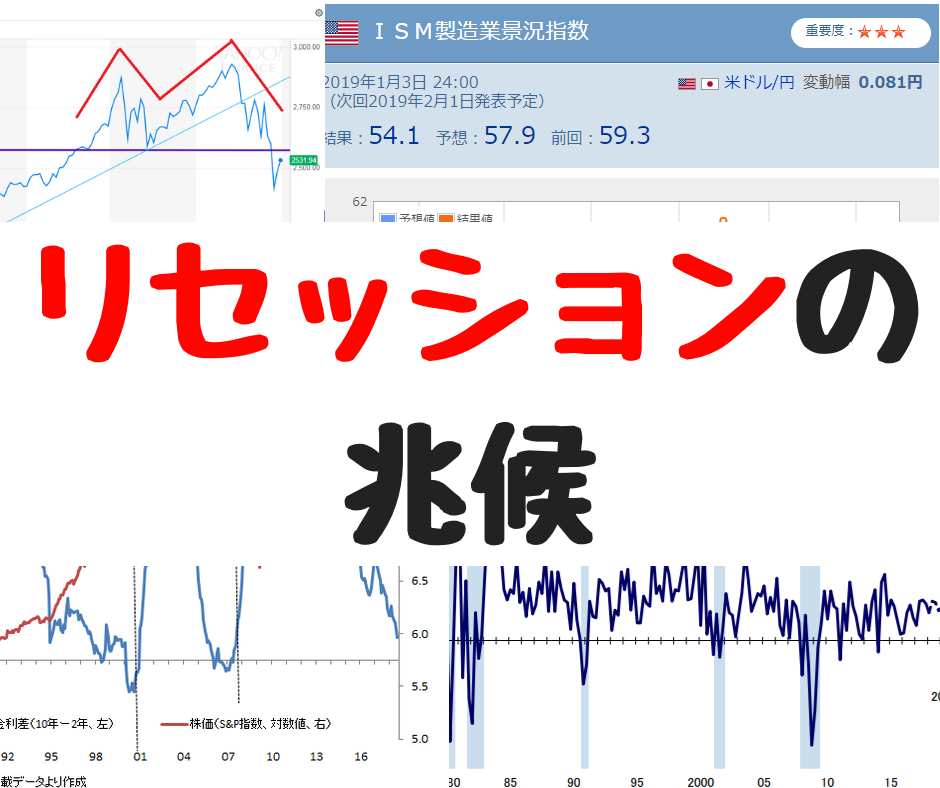

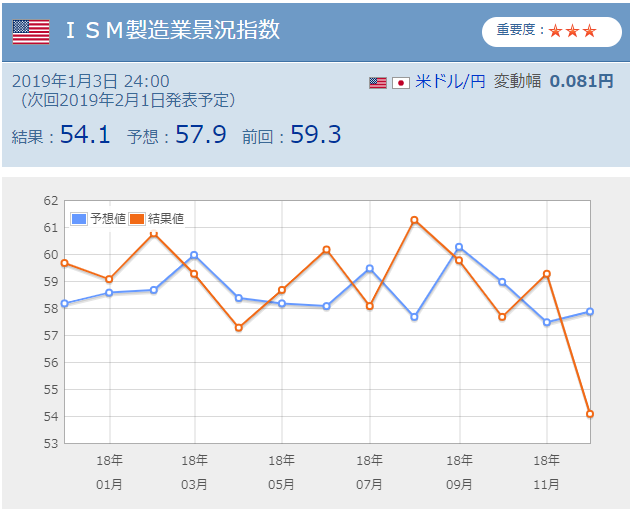

ISM製造業景況指数の下落

先日2018年の振り返り記事でまだISM指数は伸びているという話をしていましたが、1月の発表で5.2ポイントも下落しました。

見方としては50を上回れば拡大期、下回れば後退期なのでまだ上振れているとは言えます。

(出典:Yahoo!ファイナンス)

しかし、前月比で5.2ポイントという下げ幅のインパクトが大きいためニュースになっています。

直近これを上回る下げ幅を出したのは以下の2回で、いずれもリセッションに入っています。

- 2008年10月のリーマン・ショック時

- 2001年9月の米同時テロ直後

ISM指数が50%割れしてから1年以内にリセッションに入るというのが過去のケースですから、次の発表に注目しましょう。

FRBの利上げ打ち止め示唆

FRBは2020年まで継続的に利上げを実施し、政策金利3.0~3.5%にするシナリオで進めていました。

政策金利は現在2.5%まで上昇してきたのですが、ここにきて利上げの打ち止めを示唆する発言が出てきています。

「FRBは入手する経済指標や金融情勢が伝える内容に極めて注意を払う」とのことで、19年に3回実施すると言われていた利上げを減らす可能性が高いです。

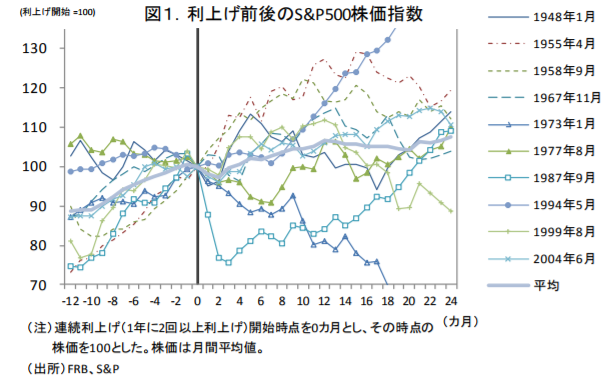

利上げ直後は上昇し、そのうち落ちてくる

利上げは株価にマイナス影響というのが教科書的な回答ですが、実際はそうでもありません。

過去の傾向として、利上げ直後は株価が上昇に向かうケースが多かったです。利上げは好景気のうちに段階的に行うものですから、そのあたりも影響していると思われます。

(出典:三菱UFJモルガンスタンレー証券)

以下のグラフを見ると、むしろ利上げを止めたあとに下がっている傾向にあります。

というのもFRBの利上げ判断は経済状況を加味して判断するもので、利上げをやめる=景気減速傾向が見えるということで、これもひとつの景気後退シグナルなのです。

利上げの話は以下の記事で詳しく書いたので、読んでもらえればと思います。

逆イールド現象

逆イールド(長短逆転)とは何かと言うと、長期金利が短期金利より低くなる現象を指します。

通常は長期のほうがハイリスクのため高い金利がつくはずですが、以下のような状態ならどうでしょう。

- 直近は景気拡大が続き、FRBによる利上げも継続、インフレ期待=短期金利は上がっていく

- 5年10年の長期では景気拡大が一巡し、リセッション入りが懸念。FRBの利下げによる景気刺激策、デフレ入り=長期金利が下がっていく

目先の短期金利が上がって少し先の長期金利が下がるため、ある場面で逆転現象が生じるということです。

実際、18年12月に米国2年物国債の利回り2.82%に対し、5年物国債は2.81%で逆転しました。

参考逆イールド到来:米国債3年物と5年物、次はどこか-チャート

2000年や2007年にも同様の事象が発生しています。それぞれ1年後からの下落は周知の事実。

(出典:現代ビジネス)

景気後退の前に必ずと言っていいほど逆イールドが発生しており、ひとつのシグナルとして警戒することも分かりますね。

なお、これは米国市場のみに当てはまるもので、日本やオーストラリアなど他の市場では見られないとの指摘もあります。

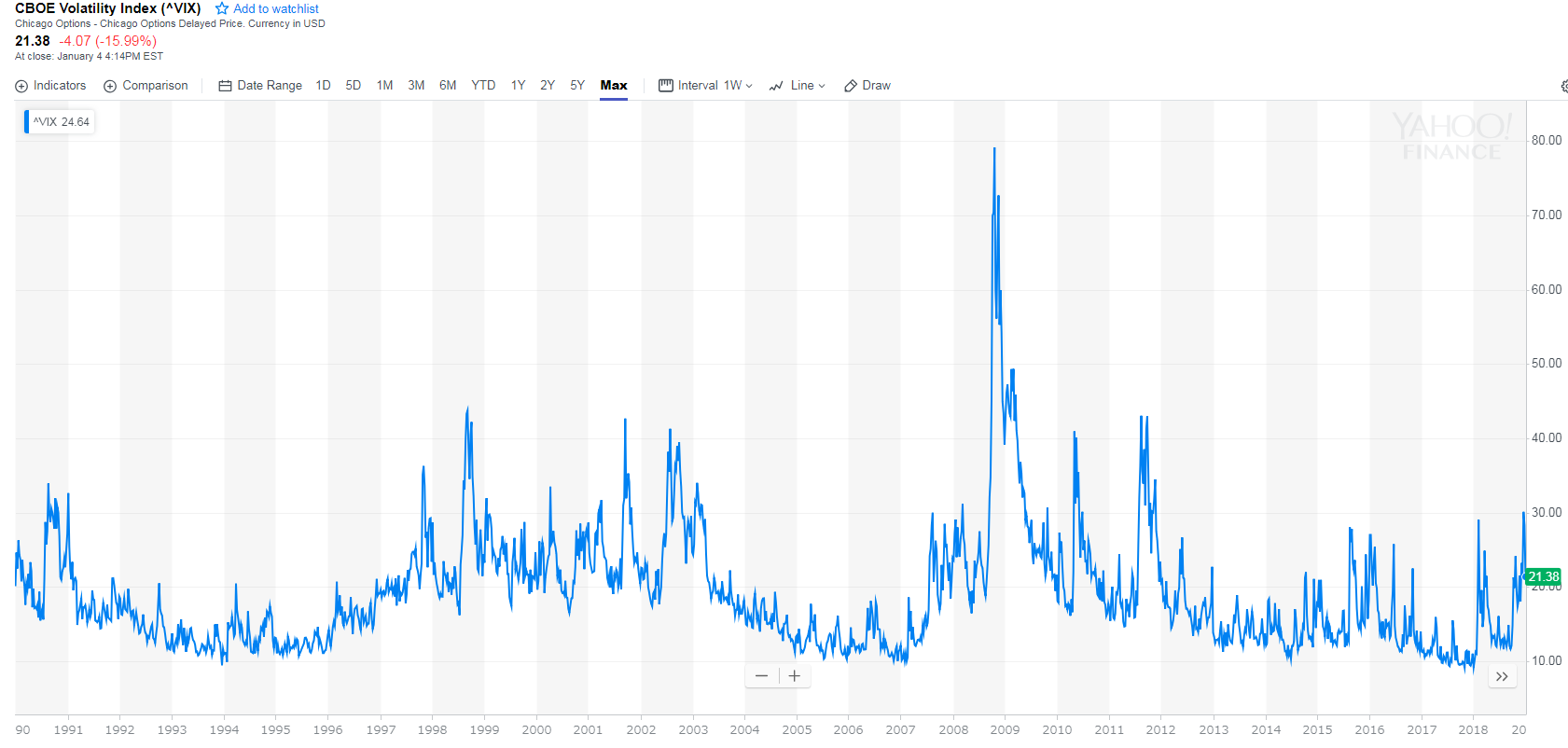

VIX指数がちょっと上がってきた

VIX指数(volatility index, VIX)とは恐怖指数と呼ばれる、投資家心理を示す指数です。

なにか大きなニュースがあると、投資家は一様に反応して上下に大きく振れます。それが恐怖指数の大きさとして表現されるわけですね。

実際、強気相場の終わりにかけてボラティリティが大きくなる傾向があります。

VIX指数の見方としては、~20までは安定、40を超えてくると不安定という感じです。

(出典:Yahoo!Finance)

現在のVIX指数は21ポイントと、”やや安全”くらいの状態ですかね。12月の下落時に30ポイントまで進みましたが。

17年のうちはずっと10ポイント代だったことを考えると、徐々に安全域から外れて行っている感じはします。

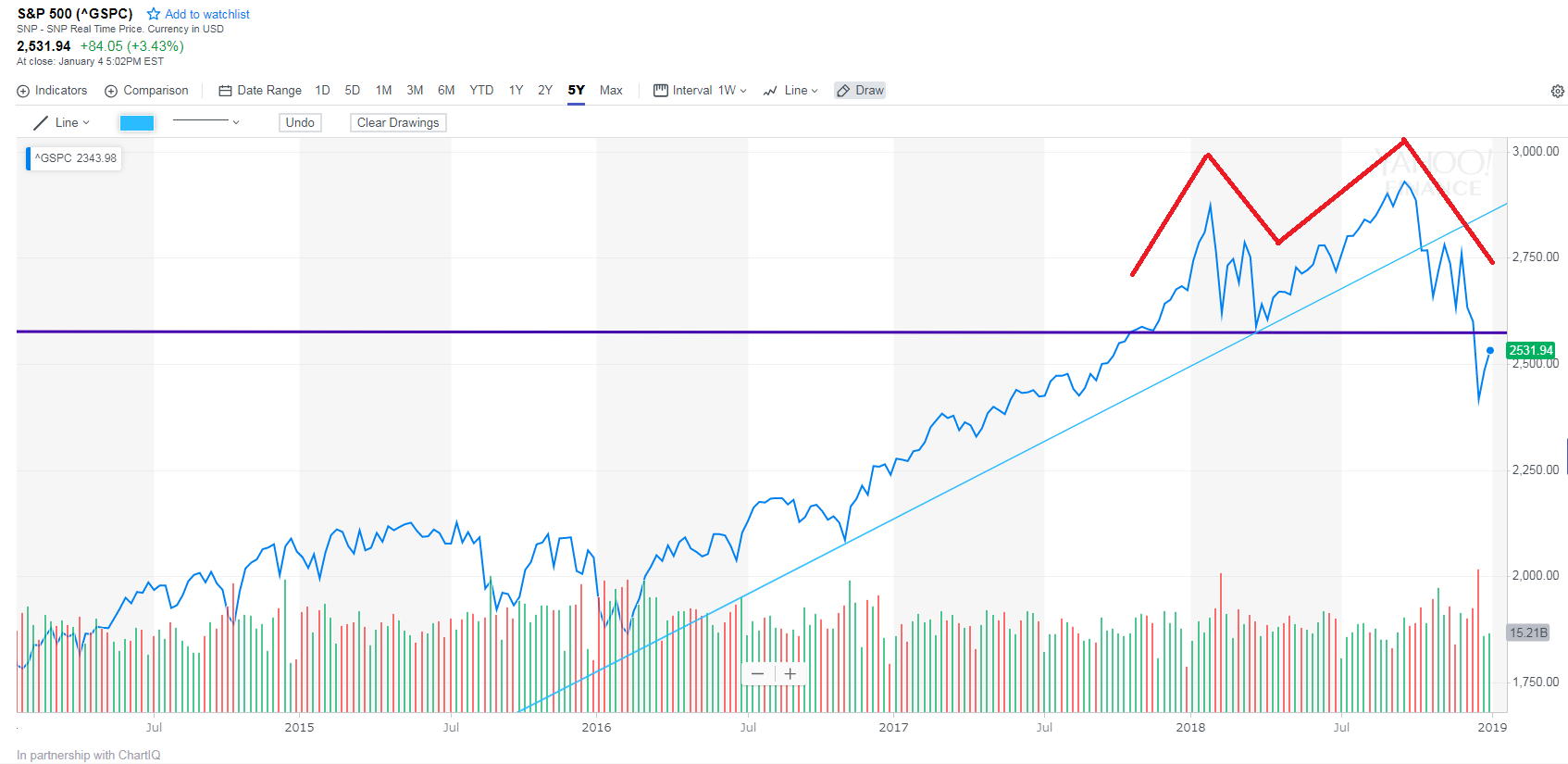

チャートの形が良くない

以下はS&P500のチャートですが、ダブルトップを形成しています。紫線がサポートラインになりますが、下落の勢いが強くて割り込みましたね。

水色のトレンドラインも一気に割ったので、典型的なトレンド転換と見ることが出来ます。

(出典:Yahoo!Finance)

……まあ、後から見れば押し目買いポイントでしたってことが往々にしてあるので、このくらいはダマシの範疇ですけどね。

少なくとも16年に高値ブレイクしてから続いてた上昇相場は一旦終わったということは間違いないです。

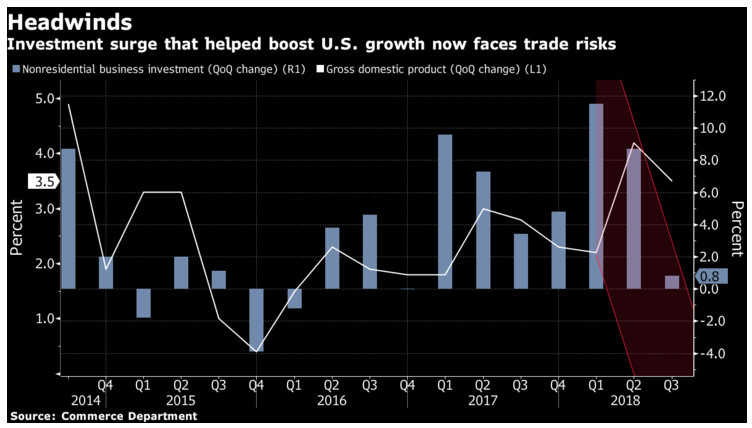

設備投資の伸び悩み

企業の設備投資が伸び悩んできています。設備投資は日本の機械受注統計と同じく株価の先行指標になるものですね。

特にトランプ大統領は経済施策の目玉として大規模なインフラ投資を掲げていますので、堅調に推移していってほしいわけです。

(出典:Bloomberg)

18年1Qは超大幅な法人税減税を進めたことも大きいです。まだなんとも言えませんが、減税効果は一巡したって感じがしますね。

補足すると、17年末に法人税率を35%から21%に引き下げました。

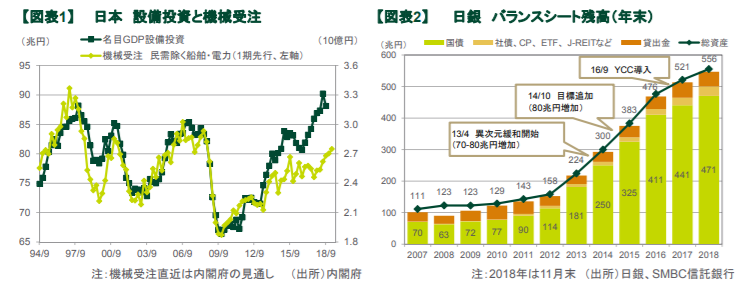

なお、日本の機械受注統計は以下のようになっています。

(出典:SMBC信託銀行)

消費者マインドの落ち込み?

米国経済は個人消費が約7割を占めており、一般消費者の動向が景気を左右します。

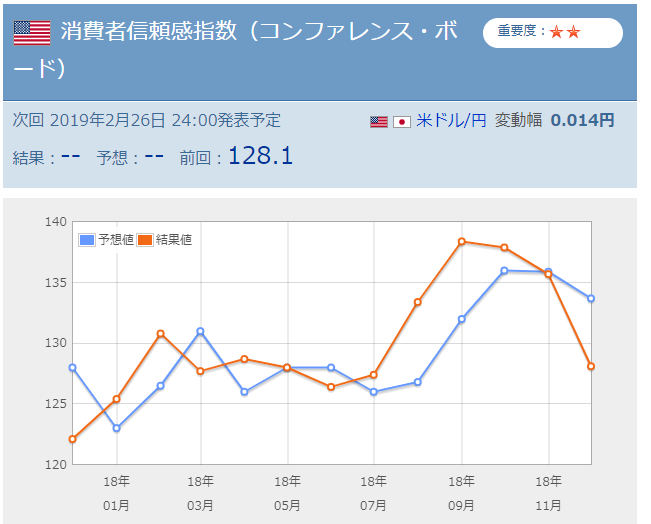

消費者信頼感指数の急落

まず消費者信頼感指数。消費者アンケートを元にした指標で、数字が高いほど購買意欲が強いことを示します。

(出典:Yahoo!ファイナンス)

で、最新データでざくっと落ちています。年末商戦は過去最高だったと報じられていましたが、先行きの不安感が指標に現れていると見るべきでしょうか。

ちなみに労働市場についてのアンケートでは過去41年で最大の悪化を記録しています。

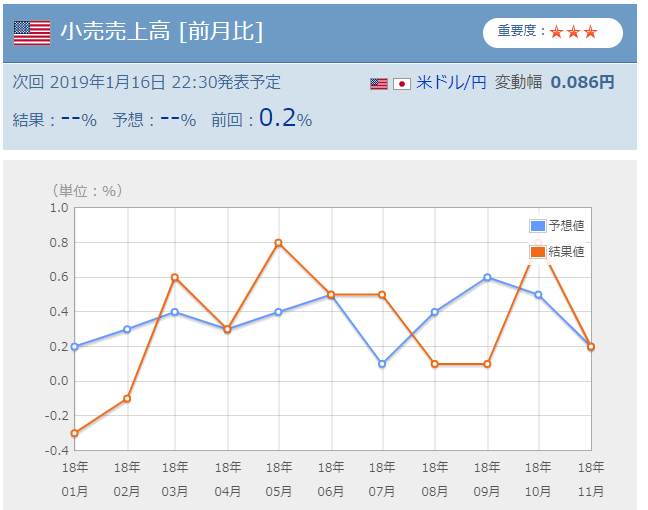

小売売上高も重要な指標ですが、1月16日の発表待ちです。

(出典:Yahoo!ファイナンス)

小売売上高自体は、ここまでずっと(株価以上に)右肩上がりの増加が続いていたことを覚えておきましょう。

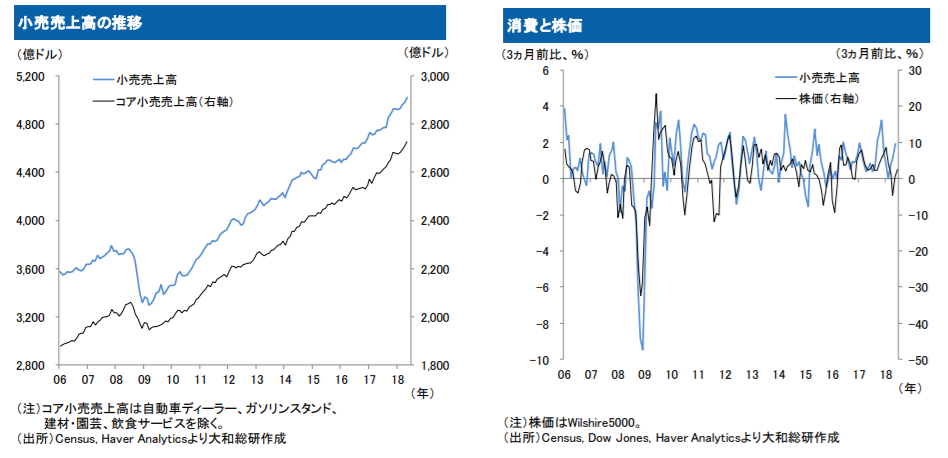

(出典:大和総研)

中古住宅

米国では中古住宅市場のほうが重要なので、一緒に見ておきます。先行指標ですね。

最新のデータで11月時点までの米国中古住宅販売件数を見ると、18年に入ってから下落傾向にあって、そこから少し回復したところのようです。大丈夫そうかな。

金利が上がっているので、住宅ローンが組めず下落していたと取れますね。

(出典:MQL5)

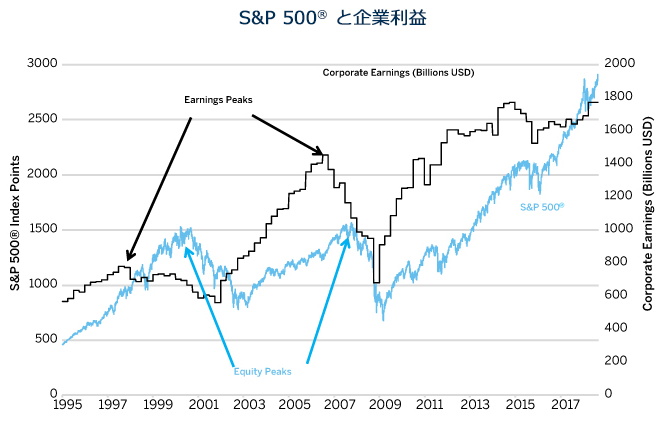

企業収益動向

書いてて一番大切なことを忘れてました。景気減速期に確実に発生するのが企業の収益減少です。

(出典:CMEGroup)

具体的な数字は見当たりませんでしたが、直近でアップルが前年比-5%と発表したように、いくつかの企業収益が悪化する懸念が渦巻いています。

過去のデータでは、景気拡大の終盤に企業収益もピークを迎えています。18年の2~3Qにかけてハイテク株の増収増益が後から見たピークになるのでは、と思ったり。

米中貿易摩擦や原油下落などの問題を抱え、19年も微妙な1年になりそうな予感がします。年初から円高進みましたしね。

日本市場は相変わらず米国次第だと思います。

関連記事です。

2018年の動向を合わせて読んでください。相場状況についての理解が深まると思います。

金利や景気などの基本的なことが曖昧な人は、こちらの記事でおさらいしておきましょう。

不景気の舵取りこそ経営者の資質が問われます。経営者はショートケーキのいちごみたいなものです。