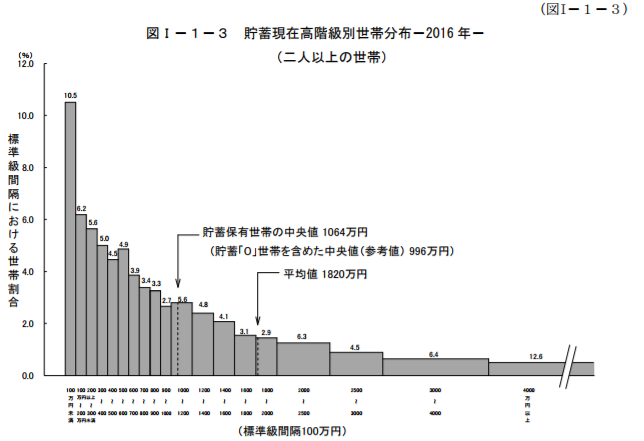

資産1000万円というのは一つの壁だと言われています。

数字としても大台ですし、以下のように世帯の平均貯蓄も中央値だと996万円です。

(出典:総務省)

平均値1820万円は一部のお金持ちに歪められた値で、ベル状カーブの正規分布にはなっていません。

こういうのをべき乗則といいます。株価の値動き、地震の発生頻度といったものがここに分類されます。

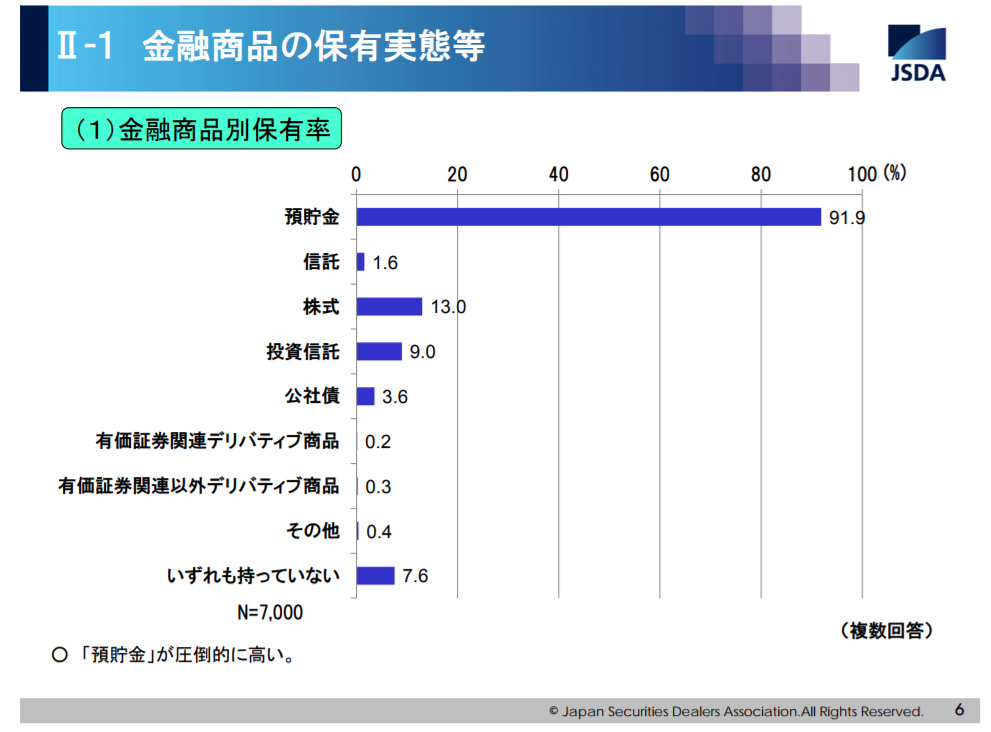

さて、話を戻して日本の世帯で半数は1000万円の資産があるということになります。にも関わらず、日本人で株式投資をしているのはわずか13%、投資信託も9%でした。

(出典:日本証券業協会)

1000万も貯めたのに運用もせず預金口座に眠らせておくというのは勿体無いことです。

投資というのは母体の金額が大きければ大きいほど、パーセンテージの威力が発揮されるものです。

1000万円あるなら絶対に資産運用を考えましょう。

目次(クリックで飛びます)

分散と収益のバランス

一口に運用と言ってもアドバイスするのは難しいことです。

年齢や定期収入、あるいは資産運用に求めるものなど、人によって許容リスクと期待リターンが異なるので統一解はありません。

ただ、多くのサイトに掲載されているような、リスク許容度に応じてアセット・アロケーションを考えるというのもハードルが高そうですね。

まあ別にそこまで最適なポートフォリオにこだわる必要なんてないんですよ。想定外のことなんていくらでもありますから。

仮想通貨見たでしょ?

去年どんなセクターよりも稼ぐことが出来たのは間違いなく仮想通貨でした。理屈なんて関係なく乗ったら勝ち、そういう相場もあります。最近終わってきた感出てますけど。

ということで、和波が雑に1000万円の運用方針を教えます。

どの年代、どの資産状況でも通じる考え方

資産を全て株に投資してください。ここを出発点にしましょう。

期待リターンで言えば株にフルインベストメントが正解で、最も効率が良くなります。長期保有でリスクが最も小さくなるのも株です。

和波も余剰資金をIPO用と言ってしまえばフルインベストメントですね。

自分という人的資本が日本にあるので、投資先は海外株中心で良いと思います。新興国も含めて。

投資対象もこの辺でいいです↓(あとはニッセイかな)

ETFもいいんですが、自分で投資する手間を考えるとオススメしません。そのうちコストメリットもほとんどなくなると思います。

生活資金を抜く

フルインベストメントだと今日のご飯がないという場合、その分は抜かないとダメですね。遊ぶ金がないと人生つまらなくなるので、その分も抜きましょう。

ここは継続収入が入るかどうか次第なんですが、少なくとも1年分はキャッシュがあったほうが精神的にも良いです。

インデックスファンドは分配金なしで自動再投資されるので、手元にキャッシュが入ってきません。

その分税金の繰り延べが可能なので大いに意味があるのですが、定期的なキャッシュが欲しかったら当ブログでオススメしているような大型高配当株やETFを投資対象に広げてみましょう。

米国株、米国ETFは非常にオススメ。

日本株については後述します。

恐怖を感じる分だけ抜く

1000万円は虎の子の資金ですし、失ったら嫌な規模のお金に間違いありません。

頑張ってやっと貯めたお金ですから、安全に行きたいという気持ちも分かります。であれば、例えば500万円だけ株に回すとか、適当にハードルを下げれば良いと思います。

ゼロになるリスクを異様に気にする人がいますが、30年持ってて前より資産が減ったというケースは皆無です。

最悪でもトータル1割減るかどうかじゃないでしょうか。

まあこういったデータがあっても「なんか怖い」という感覚は分かります。未来もそうだとは限らないわけですし。ただどんな相場環境でも完全撤退は悪手です。

それならいくらか運用資金から抜いて、残りは必ず運用する分に振り分けたほうが賢明だと思います。

安全資産は現金でいい

債券は不要です。

安全資産は現金で良いです。下手に全額運用する必要もないし、長期で見て債券は優れた投資対象とは言えません。

最近、債券利回りが配当利回りを超えたので、定期的なキャッシュをもらいたい人用。株と同じ値動きになっているので、リスク分散にはあまり期待しないでください。

十倍にしたい

仮想通貨を今からもう十倍は厳しい。

草コインでも買う?

まあそれでもいいけど、こういう記事も書いたので見てね。

高い高い言っても、なんだかんだ毎年上がってる株はありますから。

もし日本株(個別株)で運用するなら……

Twitterで雑談している中で面白いご質問(お題?)をいただいたので、書いておきます。その方の資産は1000万円どころではないので、記事のターゲットではありませんが^^;

日本株(個別株)で運用するならどれがいいでしょう、というものです。

和波の場合はキャピタルゲイン狙いのテーマ株投資になります。IT、バイオ、その他数年内に有望なテーマ、かつそこまで株価が高くないものに突っ込むと思います。

日本市場は米国よりも市場参加者が少ないため歪みが生じやすく、小型株の収益機会はバカになりません。日本市場は短期で回すには中々魅力的な市場だと思います。

ただまあ、人にオススメ出来るのは大型高配当株ですね。

三菱UFJ、JT、NTT株あたり。多くはありません。

日本は株主軽視で知られますが、これらの大型株であれば不景気にも減配するケースは稀だと思います(ソニーみたく一時期無配当にした会社もありますが^^;)。

それでも、大抵の人にとってはこれらの個別株よりも日経平均やTOPIX連動パッシブファンドを買い続けるほうが良いです。

とりあえず口座開設用リンク

メイン口座、サブ口座どちらもネット証券にしときましょ。

SBI証券。

楽天証券。

マネックス証券。

運用はやらなきゃゼロ円ですが、適当でもやりはじめるとなんか勝手に増えます。いい面を知っていきましょう。