今回はヤマダ電機(9831)のファンダメンタル、チャート分析をやっていきたいと思います。

先日分析したビックカメラ(3048)と同じく、自社商品券を配る優待株で有名ですね。私も100株持っています。

目次(クリックで飛びます)

ヤマダ電機(9831)の事業内容

ビジネスを3Cで分解してみましょう。

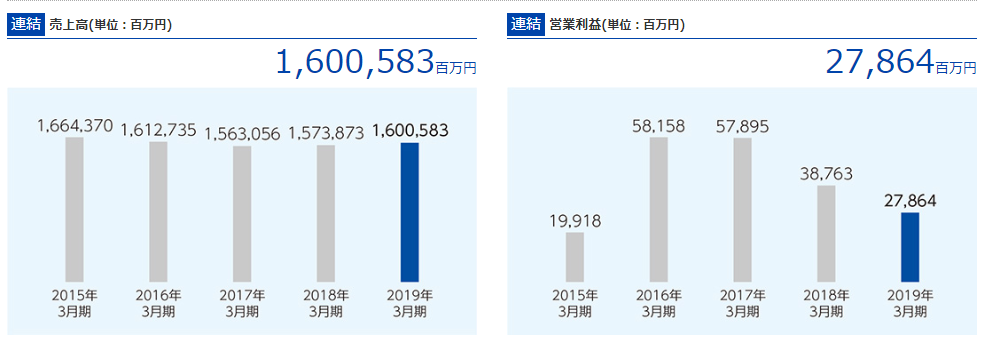

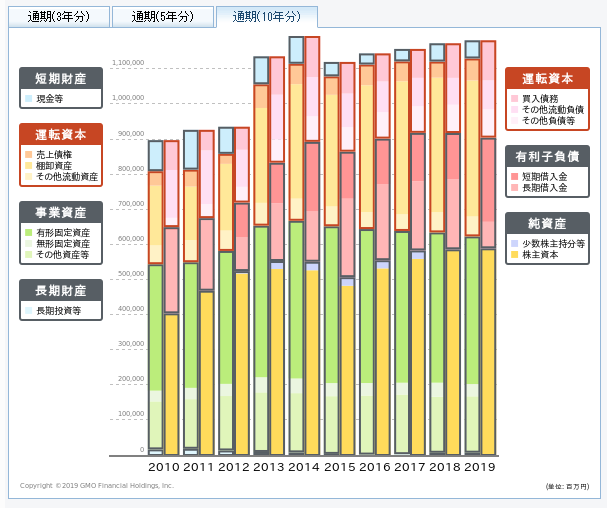

事業内訳

売上はこの通り横並び、ただ利益は下がってます。

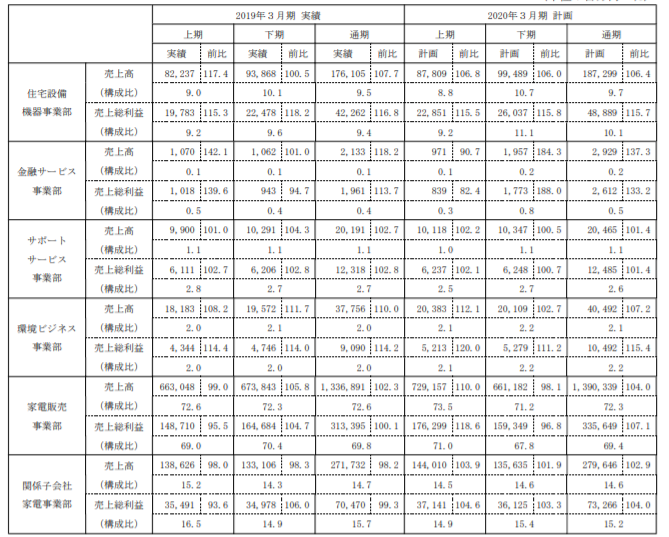

事業内訳も見ていきましょう。これは多角化戦略で進めている住宅リフォーム事業がうまくいっていないせいです。

家電量販店自体はネット販売(主にアマゾン)やメーカー直販との競争が激化し、とっくにレッドオーシャン化しています。生き残りをかけた多角化戦略がどうなるかポイントになります。

- 住宅設備:昨年子会社化したヤマダ・エスバイエルホームが中心。家電量販店の次の柱として投資を続けているカテゴリになります。

- 金融サービス:ヤマダファイナンスサービスという子会社がありました。住宅ローンとか売ってますね。住宅事業関連という形でしょう。

- サポート:トータルサポート、保守ですね。どこの会社も月額の安定収入で利益率も高いドル箱事業になります。定員サポートでアマゾンと差別化するホーム・デポのように、対ネット戦略としても有効です。

- 環境ビジネス:エコビジネス。

- 家電販売:一番のメインビジネス。郊外型店舗が中心でしたが、近年は都市型LABIも展開。

- 関係子会社:その他

収益の大半は家電販売が担っていますが、成長率的には第二の軸となる住宅関連サービスが目立ちます。

ヤマダ電機の成長過程

ヤマダ電機が急成長した秘密は、規模の経済を活かしたビジネスモデルです。

大型の店舗を地代の安い郊外に大量出店し、他社より圧倒的に多い店舗数を誇ります(競合項目参照)

その郊外型店舗とのシナジーを考え、住宅関連サービスへの進出を図ったのですが、中々うまくいっていません。

本業の家電量販店としても、競合のビックカメラは都市型のため業績悪化の速度がまだ遅いのですが、郊外型店舗のヤマダ電機は人口減少の影響を受けやすく、販売の伸び悩みが顕著です。

競合

競合と市場は先にビックカメラで分析したので転載になります。大手5社のシェアは最盛期から15%下がって6割になっています。

家電量販店業界は以下の5強になります。最大手はヤマダ電機です。

- ヤマダ電機:郊外型店舗で急進した業界最大手の家電量販店(649店)。売上は連結で1兆5000億円で、近年は都市型店舗LABIも展開。

- ビックカメラ:都市型店舗で強み(38店)、傘下のコジマは郊外型で139店舗。PC周辺機器のソフマップも有する業界2位。

- エディオン:東海地方や中国・四国地方メイン。関東に住んでいるとあまり聞かないですが業界3位。

- ヨドバシカメラ:秋葉原の大型店舗など23店舗+ヨドバシ.comが便利で利益率は5社で一番良い。

- ケーズホールディングス:中堅量販、カスタマーサポートが手厚い印象。

正直過当競争ですよね。今後も統廃合は続くんじゃないかと思います。

ヤマダ電機はエスバイエルホームを買収し住宅リフォーム事業に進出したり(まだ赤字ですが)、ビックカメラやヨドバシカメラはECサイトの拡充と、各社生き残りに向けて施策を打っている様子が見えます。

アマゾンなどネット通販との比較はリスク項目で見ます。

市場

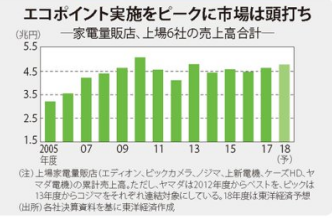

市場全体ではずっと横ばいです。グローバルに行けるわけじゃないので、全体は頭打ちですね。

(出典:東洋経済新報社)

エコポイント減税制度が2009~2015年にあったので、白モノ家電がちょうど今が買い替え時期にあり、需要を押し上げています。

とはいえ成熟市場ですので大幅な伸びは期待できないでしょう。

リスク要素

消費増税の影響

ついに消費増税で10%になってしまったので、10万円規模の家電を購入すれば1万円もの消費税がかかります。

高すぎて購入からシェア、レンタルへの流れが加速すると思われますが、東京オリンピックなどのイベントや訪日外国人の爆買い、あとはポイント還元による需要補填に期待でしょうか。

シェアリングエコノミーはここ3年でだいぶ身近なものになりましたね。

アマゾンリスク

これも長いのでもとのページ記載しておきます。

ネット販売との価格競争は、家電量販店の利幅が薄くなっている要因のひとつです。

ヤマダ電機(9831)の財務分析

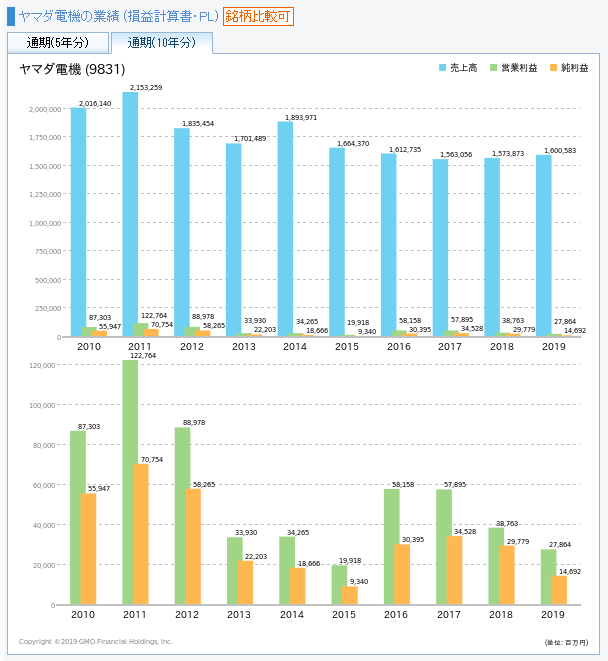

PL

家電量販店という業界柄、利益率はとても低いですね。なんと2%を下回る営業利益率で、カツカツの経営状態が推し量れます。

BS

自己資本比率50%近くで思ったより借入金は少なめ。

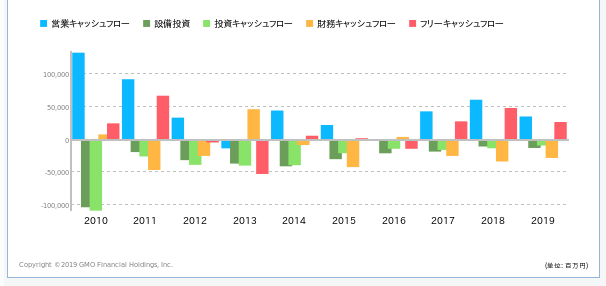

CF

営業キャッシュフローはここのところプラスです。

最近は住宅リフォーム事業の投資、直近で大塚家具の買収もあり、次年度はフリーキャッシュフローマイナスになりそうな気がしますが。

株主還元指標

直近配当利回り:2.3%(優待利回り:5.38%)

優待目的の株主が多いと思います。実際利回りはかなりいいですね。

優待はヤマダ電機の割引券で、買い物金額1000円につき500円の割引券1枚が使えるというもの。継続保有でもらえる割引券が多くなりますし、是非長く持っておきたいところです。

自社商品券はカタログギフトより優待廃止されにくいので、倒産危機とかならないうちは続けるでしょう。

ヤマダ電機(9831)の株価、チャート分析

とりあえずリアルタイムチャートのリンク置いておきます。

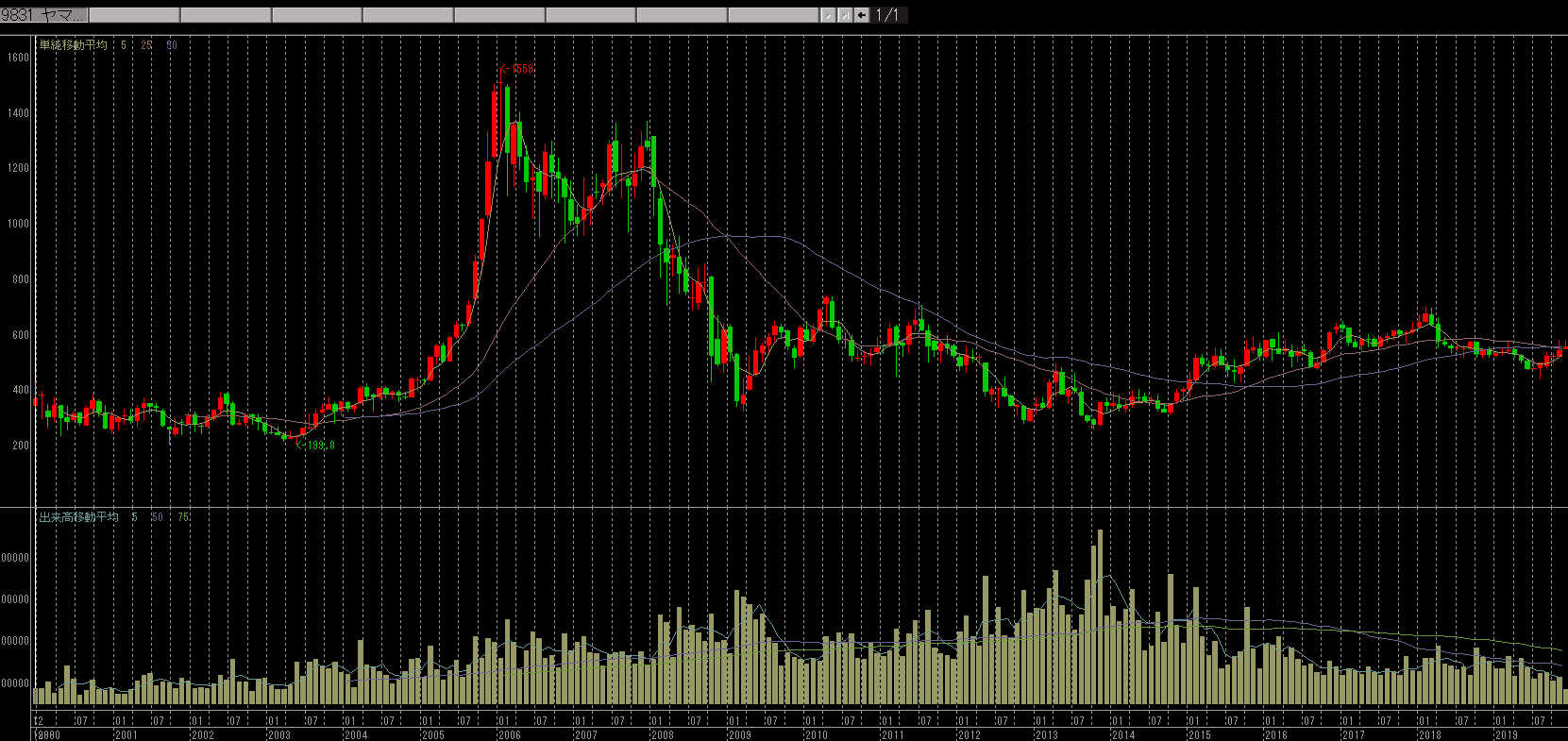

過去の最高値、最安値

見事にぱっとしないチャートでした。勢いのあった2003~2005年頃にピークを迎え、そこからはダブルトップを形成しつつ落ちていった格好です。

- 過去最高値:1559円(2005年)

- 過去最安値:199円(2003年)

そこからは大きく400~700円あたりのレンジを行ったり来たりしていますね。

今後の値動き予測

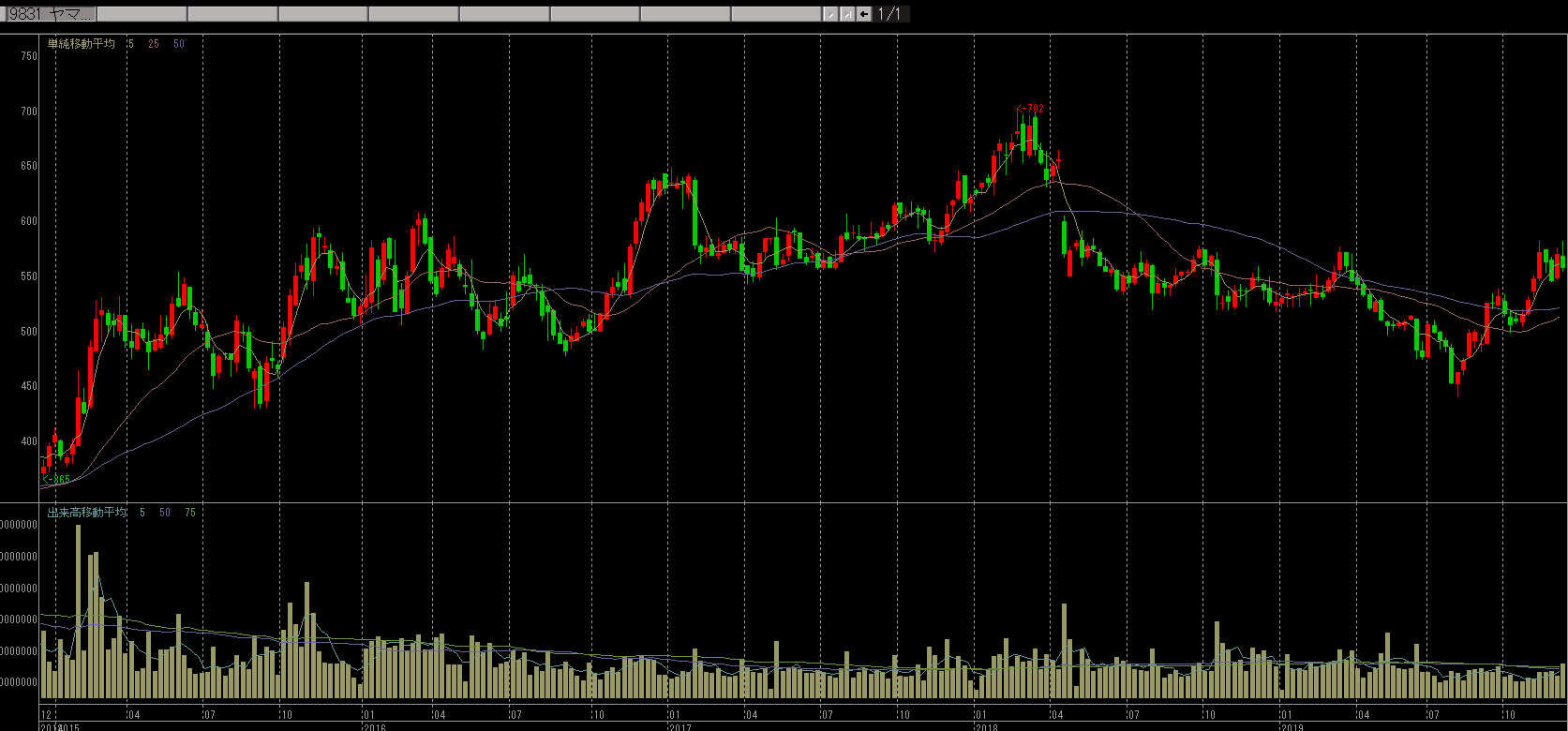

5年チャート

5年単位で見ても大きな動きなし。微妙な業績がそのままチャートに反映されています。

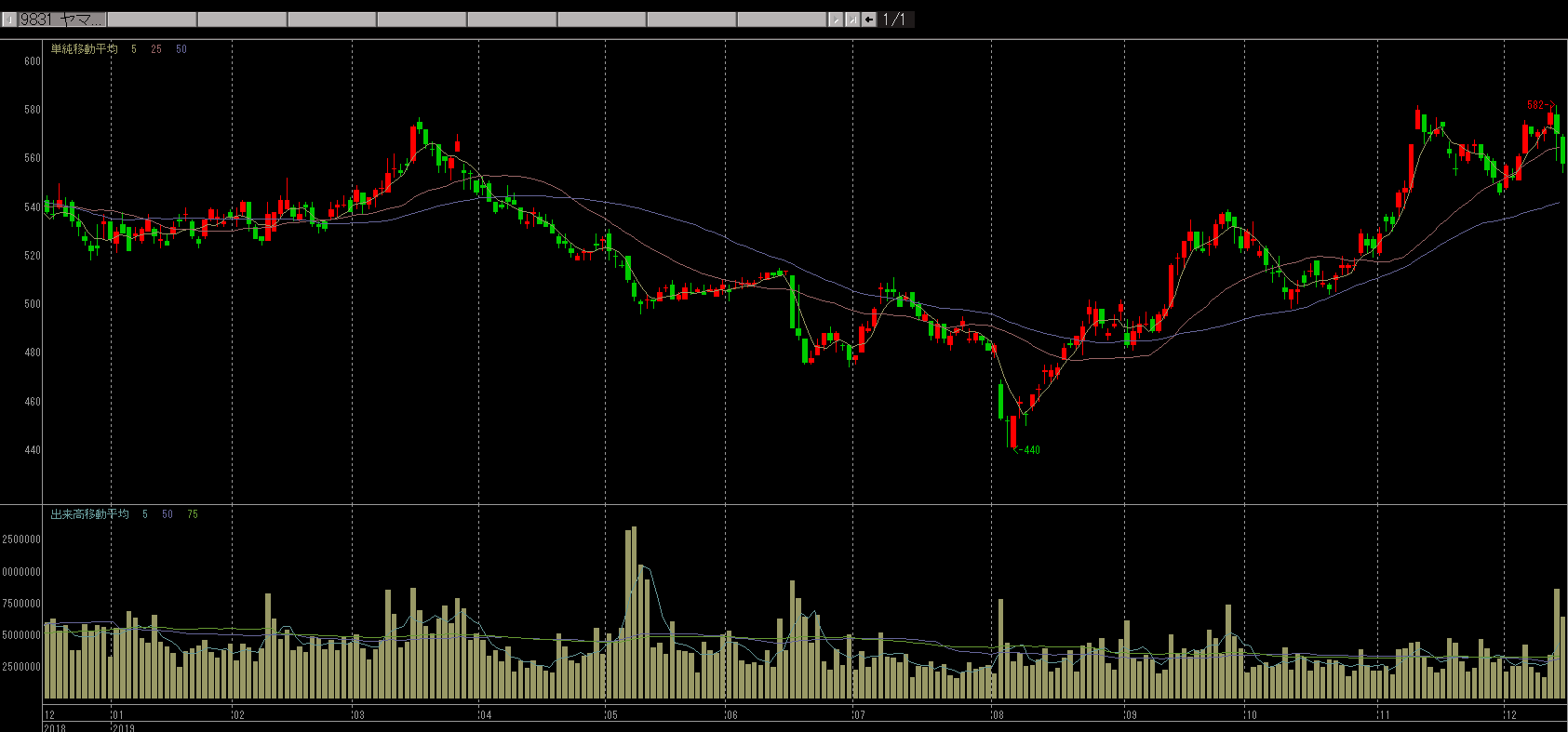

1年チャート

8月を境に反転して盛り返しました。600円前後に抵抗帯があるので、そのラインを超えられるかどうかが次のポイントになるでしょうか。

ヤマダ電機(9831)の投資戦略

まとめ。

- 業績はヨコヨコ。住宅関連サービスを第二の柱とするよう投資をしているが、まだ効果は見えていない

- 業界全体としても停滞感が強く、各社生き残りに向けて多角化やEコマースへの進出を急いでいる

- 利益率2%を下回る水準で、キャッシュもカツカツ

- チャート上では直近600円を超えるかどうかがポイント

回答

優待が使いやすく利回りも良いので、当面保持。

関連記事です。

競合となっているビックカメラ(3048)の銘柄分析記事です。同じく優待が魅力です。

優待&高配当株としては、KDDI(9433)も日本有数の優良企業です。

キヤノン(7751)の銘柄分析記事。結構前に書いたので、自分でも忘れてました。

ではでは。