たまにリライト記事じゃなくて時事ネタを投下。昨日はFRBの政策発表がありました。

参考FRB ゼロ金利政策 2022年まで維持の見通し 新型コロナ

その後のパウエル議長の話と合わせてざっくりまとめると、

- 政策金利は据え置き(0.00-0.25%)

- 今年3月以降からのゼロ金利は2022年まで維持する見通し

- 量的緩和策として、国債などの買い入れを月1200億ドル(これも現状維持)

- 失業率は今年9.3%、来年6.5%の予想

- 失業率は深刻で経済活動はまだ回復していない、長期化のおそれも

ということで、徐々に戻しつつある株価は今後どうなるでしょうか? さっき見たらダウ先物-1000ドルになってましたが。

動画。

目次(クリックで飛びます)

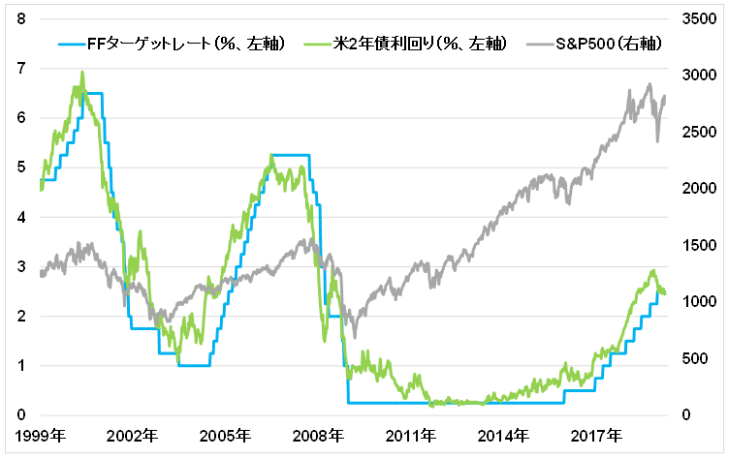

金利変動と株価の関係

金利と株価の関係をおさらいしておきましょう。

特に2011年以降、金利が下がると株価が上がっているのが見えると思います。金利を上げてもすぐ株価が下がっているわけではないですが、少し遅れての逆相関となっていますね。

(出典:エモリキャピタルマネジメント)

経済的に説明するとこうなりますね。

- 金利が下がる

- 企業がお金を借りやすくなる

- 借りたお金を設備投資などに回す

- 経済が活発化する

- 景気が回復する

- ↑を見込んで株価が上がる

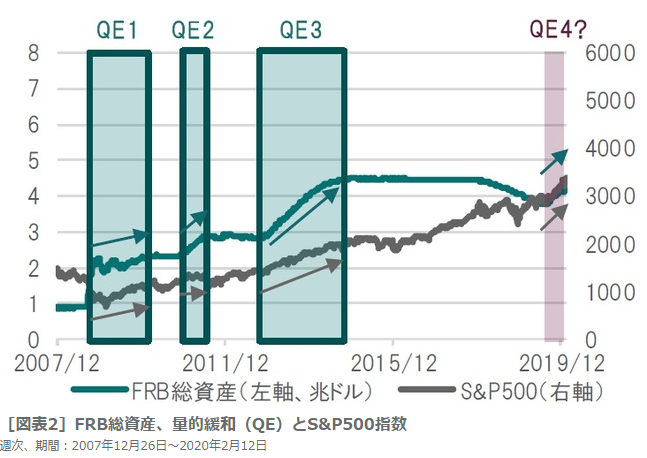

量的緩和政策と株価の関係

ついでに過去に量的緩和政策が取られたときの株価変動を見ておきましょう。

4月に2.3兆ドルの投入など継続的な量的緩和政策で、現在FRB総資産は過去最高を再び突破しています。異例の事態です。

(出典:幻冬舎GOLDONLINE)

当たり前ですが、実需が入ってくれば株価も高騰します。もともと今までの好景気も、この潤沢な資金流入による嵩上げはあったと思います。

国が「買いますよ」とアナウンスしているので、みんなが便乗してついていくわけです。量的緩和は株価の下支えとして有効です。

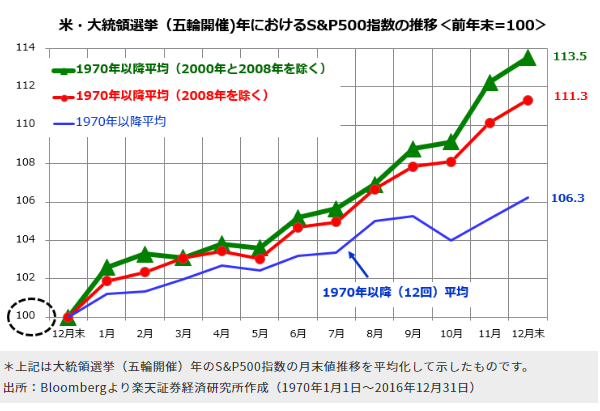

米大統領選の思惑

そして、米国では大統領選挙が11月に行われます。

アノマリーの記事で紹介したとおり、過去の大統領選の年は株高になっています。アノマリーというか、意図的なものがありますが。

(出典:トウシル)

トランプ大統領が再選を果たすには、コロナからの早期回復アピールは必須です。そのために景気刺激策を打ち出して、株価をあげていく狙いがあります。

バブルとリスク

このあたりを踏まえると、3月の悲壮感漂う相場から一転、アフターコロナの上昇相場になるという予想が強くなります。

パウエル議長はそうした楽観論を制する発言を繰り返していましたが(実際今日下がってますしね)

ところで、こうした景気刺激策による株高は実体経済を反映していない、バブルになるという懸念もあります。

予想PERは標準とされる15倍よりやや高い21倍となっています。

(出典:Yahooニュース)

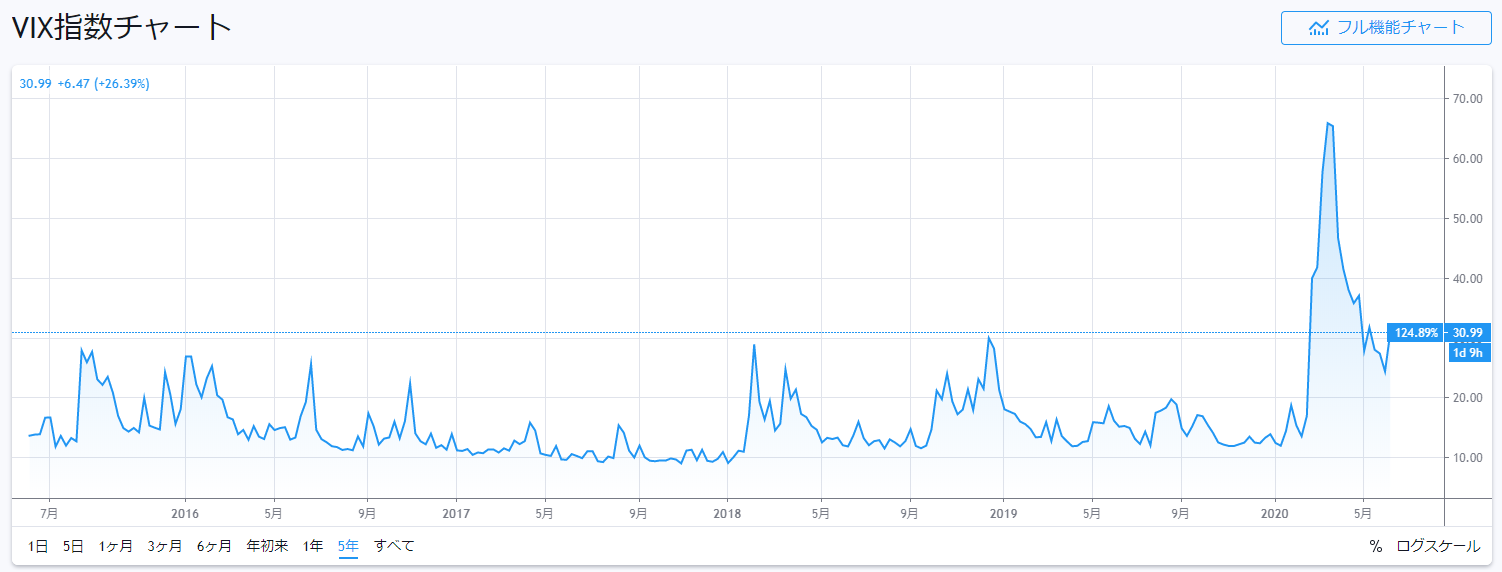

また、VIX指数は30を超えていてやや危険な水準を示しています。

(出典:Trading View)

とはいえ、かつてのITバブルと比べれば、ここ数年のS&P500の上昇は実体経済の成長をともなうものだったと言えるでしょう。

つまり、早期に景気回復できれば、この数字もだんだんと正常値に戻っていくとは思います。

なお日本株は基本的に米国追従なので、米国市場の動向をウォッチしていく必要があります(日銀の資金供給も影響が大きいです)

バブル初期における投資について

余談ですが、バブルについて私の考えを書いておきます。

極端な上昇は大きな反動=暴落を招くことにつながるため、バブルはなるべく起こらないでほしいものです。

しかし、株式市場は正のフィードバック・ループが働いており、上がるから買う、買うから上がるという流れが行き過ぎることがあります(ソロスの哲学好きなんですw)

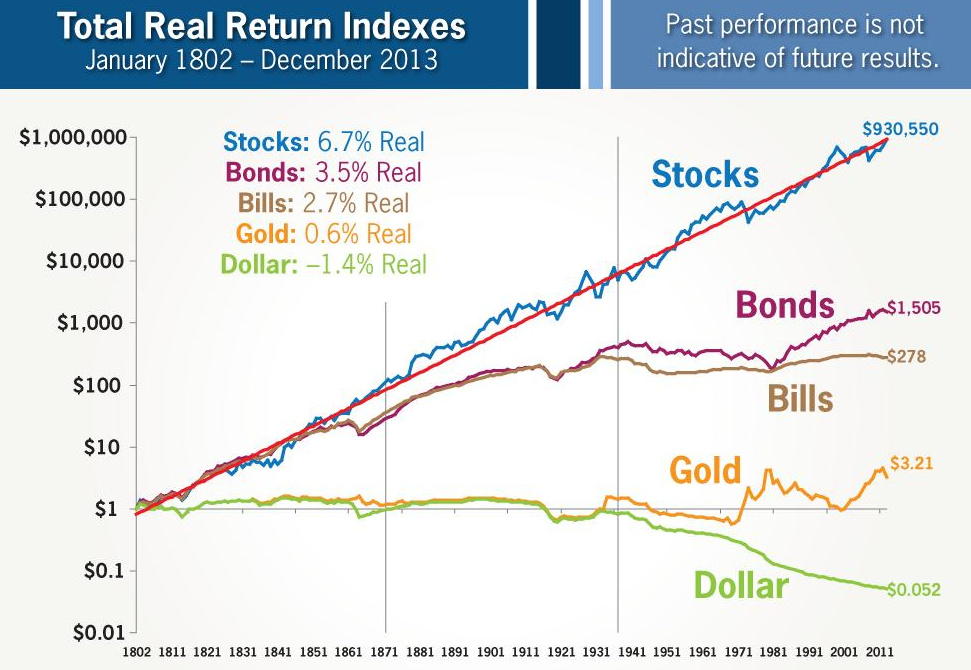

結局のところ、そうしたバブルや反落を含めて過去平均リターン6.7%を叩き出してきたことが、株式の強みなわけです。

長期投資家としては、あまり気にせず市場に身を置き続けることが重要だと思います。

(出典:ジェレミー・シーゲル)

あるいは、私は結構短期の売買もやるのですが、短期投資においては経験上2点注意していることがあります。

- バブル初期は乗っておく

- 1回降りたら同じ相場では再エントリしない

靴磨き職人の話を引き合いに、「バブルだ」「崩壊するぞ」と言われているうちは大丈夫で、職場のおじさんたちまで株の話をしはじめたらやばい、というのは一理あります。

実際、バブルは思ったより続きます。私の感覚では。

なのでこれまでも、IT系のテーマ株や仮想通貨、コロナの暴落など、初動っぽいタイミングでは逃げずに乗っていくようにしてきました。

初動のうちは思惑が外れても損切りが浅くて済むし(安全マージンの確保)、トレンドは一度決まると次の抵抗帯まで止まらないんですね。

私は出口戦略として、次の節目となる数字や、なにかイベントが近いタイミングまでにあまり欲張らず手仕舞いしてしまいます。もちろん悪くなったら損切りです。

こうして手仕舞いしたら、その後どれだけバブルが続こうとも再エントリはしません。

投資家が一番に避けるべきが退場リスクであることは、長期投資でも短期投資でも変わらないので、コツコツドカンを避けるのです。

なぜ割り切れるのかというと、私は長期の運用で一定額を常に市場においているからでしょう。

このおかげで「まだ美味しいのに」くらいの腹八分でごちそうさまをして、バブル相場と距離を置けるのだと思います。

関連記事です。

およそ最悪の条件である、「バブルのピークである1989年から」「TOPIX」に積立投資をはじめても、今頃1.5倍になっているはずです。

FRBの利上げ利下げに関する考察記事。好景気で利上げしてきたからこそ、本当に困ったときに下げる余地があります。

記事自体は少し古いですが、リセッションに関する指標の解説です。利上げをやめることも景気後退シグナルになります。

せっかくまとめたから、明日あたり動画にするかも。出来たら遠慮なく宣伝しますね。笑

動画出来たでよ。

ではでは。