M&Aで買収される側というのは、株価が大きく跳ね上がるタイミングです。これを当てるのは当然難しい話ですが、少し意識を向けることは出来るかもしれません。買った株がたまたま買収の話が出てゴールする方針でOKです。

利確目安になる方法は少なく、知っておくと銘柄選びでもちょっとした視点として使えるので、情報整理してみましょう。

M&Aの成功率は50%ほどと言われているため、あまり成功に期待しすぎずM&Aが発表されたら売ることを前提とした戦略です。このため、実例での成功失敗はあまり追いかけていません。

※ちょっと古いですが、以下のレポートで企業が買収を行うことでの効果が書かれています。中身を読むと、収益性に関しての有意性なし、負債比率から見た安全性では負の効果が生まれる傾向にあるようです。M&Aというのは財務業績の改善をもたらすわけではないということです。

M&Aの多い業界、業種

日本のM&A統計データ

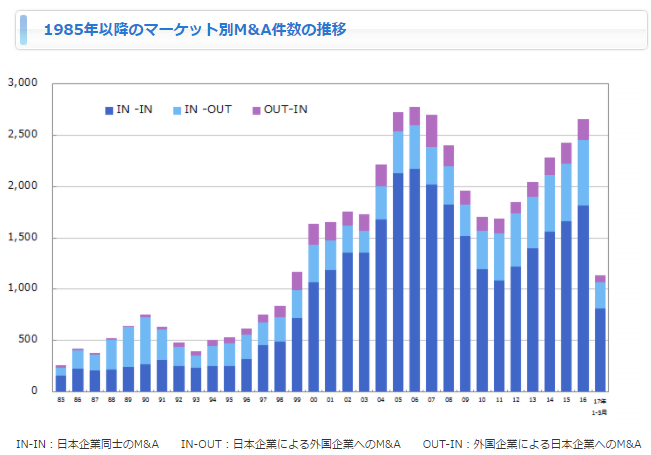

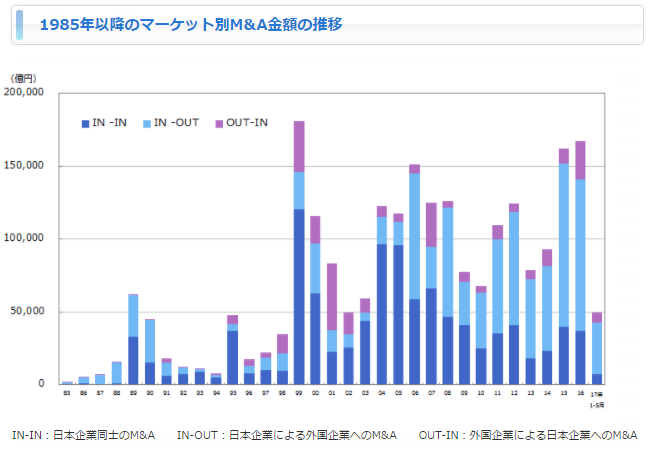

1985年以降のM&A件数(上)とM&Aの金額(下)を図表にしたものがありました。件数はおよそ2500件、金額は15兆円前後となっています。

データ母数は開示された取引のみということで、未上場の会社や個人取引レベルの小さな買収案件は数にカウントされていませんので、予め頭に入れておいてください。

(出典:MARROnline)

(出典:MARROnline)

小さく書かれていますが、3種類に分けている意味は以下の通りです。

- IN-IN:日本企業同士のM&A

- IN-OUT:日本企業による外国企業へのM&A

- OUT-IN:外国企業による日本企業へのM&A

これを見て気づくことをざっと挙げてみましょうか。

- ほとんどは日本企業同士のM&Aだが、全て合計しても金額規模はとても小さい。

- 日本企業が外国企業へ仕掛けるM&Aは件数こそ少ないものの、金額は非常に大きい。

- 外国企業の日本企業人気はあまりない模様(年間で数百件しかないと)。

- リーマンショックでの凹み方から景気変動と連動性が高そうに見えるが、バブル時期の89年と比べて現在は明らかに規模が大きくなっている。

- 巨額のM&Aが多い印象がある割には、全体の件数、金額は2006年から10年間そこまで大きな増加はない。紐解くと、IN-OUTの金額規模だけは明らかな増加傾向にあるので、このIN-OUTのM&Aニュースを見てM&A活発化していると印象づけられている可能性がある。

- とはいえ、2010年以降は件数、規模とも6年連続で増大しており、17年度も数多くのM&Aが予想される。

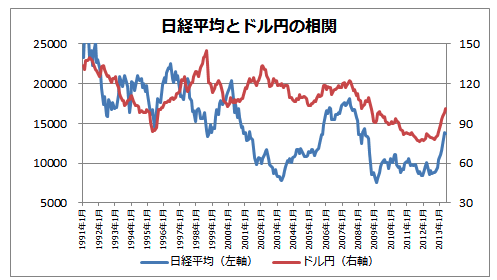

日経平均や為替変動の影響はどんなもんでしょう(GDPでもいいですが)。まあ景気変動に影響されているとはいえ、2000年以前との金額感の違いは説明出来ません。

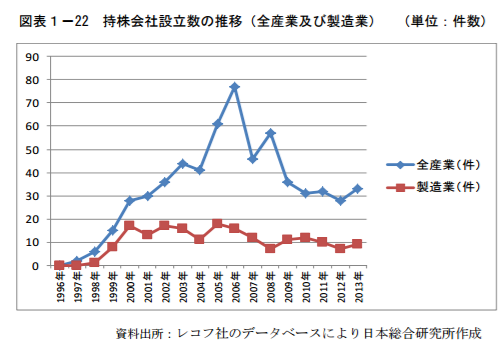

2000年前後にあった法整備は以下になります。制度の緩和がM&Aの増加を促したものと推測。

- 持株会社の導入(1997年)→下のグラフ参照

- 株式交換、株式移転制度の導入(1999年)

- 連結会計の導入(1999年)

- 会社分割制度の導入(2001年)

- 外国企業との株式交換の解禁(2007年)

(出典:日本総合研究所)

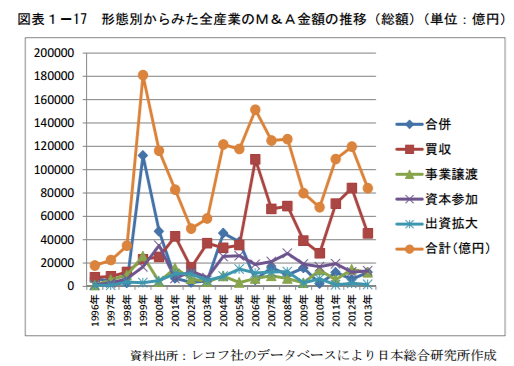

ちなみに、M&Aと言っても、買収もあれば合併もあります。ここではほぼ買収と読み替えてください。2005年以前は買収と事業譲渡は同じくらいでしたが、今は金額的にも突出しています。

(出典:日本総合研究所)

トップ10について

16年度のトップ10を見ておきましょう。

一位は言うまでもなくソフトバンクによるアーム買収で、いかに規格外の規模だったか分かると思います。ソフトバンクはもう投資会社化しているので、これからも借金してたくさんの会社に投資するものと思われます。

そして、やはりIN-OUTかOUT-INが多いですよね。

(出典:MARROnline)

IN-INはキヤノンが東芝メディカルを買収した一件のみ。これ東芝目線から勿体無いと書いてました。当ブログの人気記事で、二部降格したのでまたアクセス増えそう。株を持つつもりは全くないけど、ありがとう東芝さん。

あと見たことがあるものだと、2位のアサヒとSABミラーの話はアンハイザー・ブッシュ・インベブの記事で少し扱いました。世界首位BUDと2位SABが統合するにあたって独禁法のためいくつかのブランドを売却する必要があり、それをアサヒが買収したという話でした。

IN-OUT買収案件の特徴

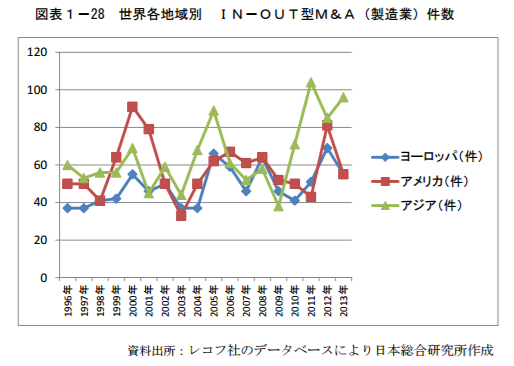

IN-OUT型のM&Aで現状最も多いのはアジアです。これは感覚的に分かりますね。最近だと鴻海がシャープ買収に出てきてますしね。

(出典:日本総合研究所)

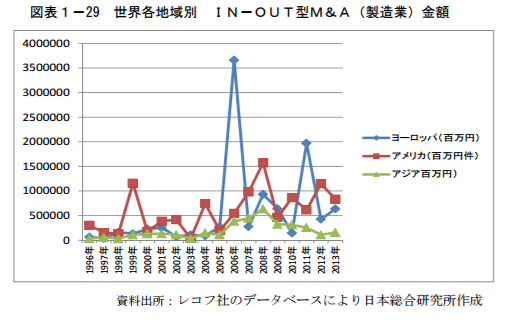

でも金額だとアジアは小さいです。時価総額も小さいのでこんなものですね。特にアジア内訳を見ると中国、NIEsは金額や件数も小さく、それ以外のアジア圏のM&Aが上昇傾向にあります。

(出典:日本総合研究所)

業界ごとの特色

しかしまあこんな大型株同士の売買じゃ大したキャピタルゲインは見込めません。ということで、業界ごとにちょっと考えよう。

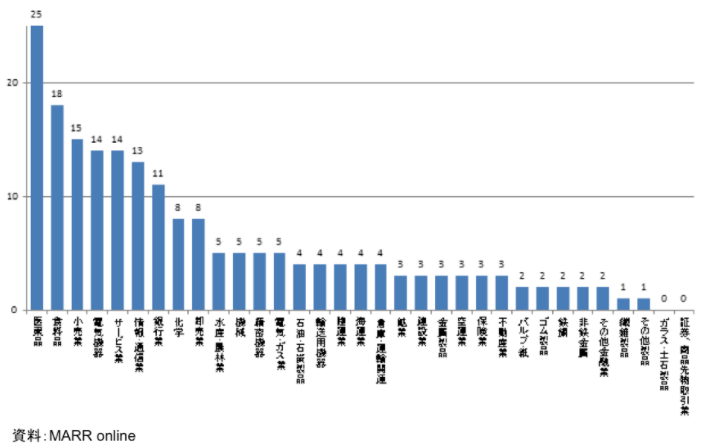

こんな超素晴らしいデータがありました。M&Aを業界別に分けた資料です。

(出典:MARROnline)

- 医薬品:当ブログでもたくさんのバイオ株を見ています。製薬大手は投資の7割がM&A、残り3割が自社内の新薬開発投資で、最早自社で新薬開発するよりも有望なベンチャーを買い占めたほうが理に適っているようです。買収される側が大抵赤字で時価総額の小さな会社ばかりなので株価が跳ね上がりやすく、狙いやすい分野です。

- 食料品:食料ブランドは地道に広告マーケティング投資を重ねて市場に認知してもらうため、手っ取り早く事業ポートフォリオを強化するためのM&Aは非常に有効です。プライベートブランドとの競争もあり、シェア拡大のため中堅同士が固まったり、上位が足場固めに下位を買収したり、よく見かけます。また、事業整理で大手によるブランド単位での売買も多発しています。

- 小売業:これは規模の経済が働く典型的なビジネスですね。単純に同業で店舗数や別の顧客層を持っている相手を買収することもあれば、この前アマゾンがホールフーズを買収したように顧客接点を求めて買収することもあります。

- 電気機器:これは部品を内製化する形の買収かなと思いました。コスト競争力をつけるために垂直統合モデルを使う場合、コア部品を外部調達に頼るのはリスクが大きいです。

- サービス業:幅広いのでよく分かりませんが、世の中がモノ・コトビジネスからサービスモデルに移ってきていますね。外食産業はここかな?

- 情報通信:やっとITが出てきました。意外と少ない印象です。もちろん新規性のある事業、特化したコア技術を手に入れるための買収になります。

- 銀行:銀行も生き残りをかけて固まるためのM&Aだと思います。あとは昨今有望なフィンテックベンチャーを大手が本格的に買い漁る時期が来ると思います。

業界、業種ごとの詳しい考察資料は以下のレポートもオススメです。

参考平成 25 年度 製造基盤技術実態等調査 我が国ものづくり産業における事業再編のあり方 に関する調査

また、米国IT企業の買収に関してとても興味深いノートがあったので共有。

シナジー無視、財務無視、将来的な価値も曖昧なまま、だけど次の覇権が取れそうなプロダクト(良いビジネス)があったら買収しとこうという考えで、下降線にある企業はまず買収対象にならない点も特徴的です。

企業価値のほとんどを「多分存在するはずの市場」で「たぶん覇権を握るはず」の計画を当てにした数字になるので、2重の不確実性を飲み込む作業になる。

M&Aが発生しやすいタイミング

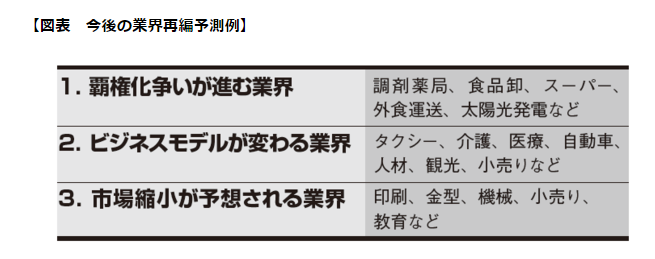

業界再編状態

M&Aは何かしらの理由で業界再編の動きが目立っている時に起こるものです。つまり、業界全体が以下の3パターンに当てはまる時です。

(出典:幻冬舎GOLD ONLINE)

さて、この中で投資として狙うべきはどれでしょうか。

業界全体が上り調子なのは1ですね。勝者総取りの業界=覇権争いの上位が下位を買収する構図になります。例に乗ってませんが、プラットフォーム競争してるITもここです。買収先が小さな企業で魅力的な事業を持っているというのが理想。

2は変化の只中にあるということで先行き不透明です(例に挙がっているのはどれも外部の市場破壊者に食われる側の業界です)。

3は同業同士で集まって生き残ろうとするM&Aです。どの株も右肩下がりで、ぱっと見の投資先として魅力が少ない業界になります。

ということで私の場合、1はOK、2はM&Aというより廃業のためNG、3については割安ならOKかもしれないという回答です。

3はM&Aで買う方を狙ってもいいかもしれません。なぜなら市場全体が過小評価されているので、割安株が転がっている可能性が高いから。

小さな市場でもM&Aで集約され寡占市場が形成されれば、その市場の勝者は安定したビジネスを展開出来るということを、これまで米国株分析で学んできました。

市場動向

市場全体として、やはり景気変動に連動して上下していることはグラフから読み取れると思います。

収益が上がってM&Aの資金が作れること、金利が下がる&株価が上がるため資金調達コストが下がること、設備投資や市場拡大の一環としてM&Aが選好されやすいことなどが挙げられるんじゃないかと。

独占禁止法(反トラスト法)に注意

同業同士の買収案件で引っかかるのが独占禁止法です。カルテルなどの談合を禁止し、消費者の利益を守るためにある制度ですね。

大手が独占することは消費者の利益に反する結果を招くということで、極端なシェアの偏りが出ないよう、買収にあたって保有ブランドを一部売却しないといけない場合も多いです。

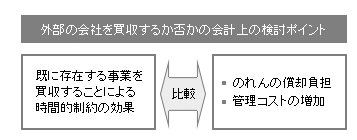

会計面での影響(のれんの計上など)

これは別記事にします。

ある事業を自社で投資するか、他社を買収するかは会計上に違いが生じてきます。投資価格が同じだとして、主なバーターは買収による時間の節約と、のれんの償却負担や管理コスト増加になります。

(出典:新日本有限責任監査法人)

また、IFRSで減損会計が異なることとか、いくつか注意点があります。東芝は今のところIFRSじゃないですね。

なぜM&Aを行うのか=買い手側の理屈

買収する側はなぜM&Aをするのか、パターン分けしましょう。

攻めのM&Aと守りのM&A

事業拡大時期に行う攻めのM&Aと、生き残りをかけて行う守りのM&Aがあります。どちらにせよ、M&Aというのはお金で時間を買う行動です。

IT、バイオといった技術優位のビジネスやプラットフォームビジネスでは攻めのM&Aが目立ち、小売や地方銀行といった労働集約型産業では守りのM&Aが目立つイメージがあります。

先程のレポートではタテとヨコを軸に分類していました。

(出典:日本総合研究所)

いくつかの買収根拠

安定収益源(ストックビジネス、高ブランド)

単純に事業単体で生むキャッシュが魅力なので自社のポートフォリオに加えようというものです。

生活必需品や食品ブランドなどの業界では選択と集中による事業整理が活発化しており、既に消費者認知も高く安定したブランドの売買は売り手側買い手側どちらにもメリットが大きい取引になります。

参入障壁の高いビジネス(特許、ライセンス、許認可など)

何度も挙げた技術優位はもちろんですが、例えば不動産など販売に許認可が必要なビジネスはどうでしょうか。かつて乱立していた通信事業者も初期投資という参入障壁の高いビジネスです。

参入するための時間や投資額を考えると、既にある企業を買収したほうが手っ取り早いことが多いのです。

あるいは特許、ライセンスの買い取りを目論んでの買収案件もあります。日本は知財ビジネスが非常に弱いため、自社の主力事業とその周辺をきちんと特許で固める必要があります。

同業の買収(規模の経済)

業界大手が中堅クラスを買収することで、単純に業界内での地位を向上させようというパターン。ボリュームというのは経営上とても重要な要素です。一時的な経営不振に陥っている企業を上手く買えれば投資対効果が高くなります。

同じ事業なので統合することで効率化、規模の経済によるコスト減が見込めますし、シェア向上により顧客訴求力が向上、バイイングパワーも上がります。

業界全体で競争が激化している業界、成熟業界でシェア拡大による規模の経済が重要な業界、勝者総取りのビジネスが該当します。

生き残りをかけて資源を集中する守りのM&Aもここに分類されます。また、親会社が子会社を買収(たまに逆も)するケースが増加しており、子会社は注目ポイントの一つです。

成長事業買収で新規事業(周辺)を広げる

多角化を狙う企業が、自社事業とのシナジーを期待して買収するパターン。IT化によって業界業種の垣根も低くなっているので、あまり予想されなかった方向から買収案件が持ち上がることも。

成長市場自体が魅力的なので、全くの異業種でも参入しようと買いに来ます。ジャック・ウェルチのゼネラル・エレクトリックが「選択と集中」に関連してM&Aで大成功しましたが、経営手腕が問われるところですね。

サプライチェーン強化

バリューチェーンを見直して、川上から川下までの垂直統合でコスト競争力と利益率向上を狙う攻めのM&Aです。元々親会社と子会社の関係にある場合もありですね。

また、競合にとっても重要な部品を提供している場合、ビジネスを優位に進めることが出来るようになります。

M&Aで狙われやすい株の特徴=売り手側の理屈

企業買収の実務

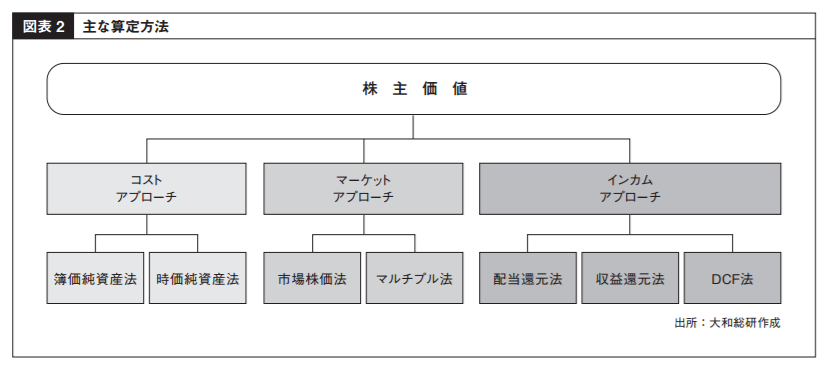

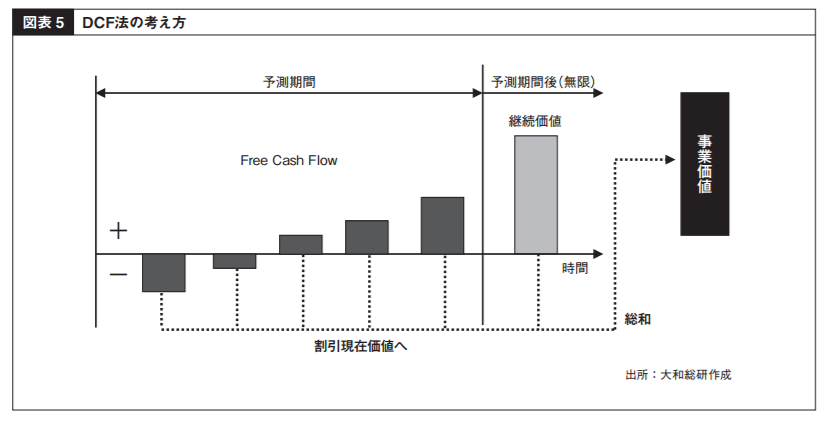

財務&実務的な観点から傾向を掴めないか探ってみましょう。企業価値は以下のように算定出来るそうです。

(出典:大和総研)

ここの上乗せ分がブレミアム価値(あるいはディスカウント)で、コントロールプレミアムやTOBプレミアムなどが代表的。

コストアプローチ

バランスシートに注目したアプローチで、実態の資産価値を算出して企業価値を求めるものです。

不動産や有価証券が資産の多くを占める場合には実態とのズレが小さく、有効な分析手法になり得ますが、あくまでも一時点における会計上の資産価値なので実態の事業評価がされていない点が問題です。実務としては下の2手法がメインになります。

マーケットアプローチ

市場に上場している株価をベースに算出するアプローチ。

株価の標準偏差を取る方法や、類似の会社と各種指標を比較する方法などで理論上の時価総額=企業価値を割り出すものです。あるいは、業界内の別のM&A価格を参考にする場合もあるようです。

インカムアプローチ

将来の収入に注目したアプローチ。

配当還元や事業の期待収益を現在価値に割り戻して、投資価値を算出するものです。DCF法はM&Aにおいて最もメジャーな算出方法です。

(出典:大和総研)

M&Aに狙われやすい企業の特徴

上のような実務を理解した上で、財務会計的な面から狙われやすい企業状態を考えましょう。裏を返せばTOBから自社を守るための方法論です。

株価が安い、時価総額が小さい

私達が割高な株に投資しないように、買収する企業側も割安株を狙っています。株価や時価総額が小さい場合、投資対効果が大きくなるので狙われやすいのです。

PBRが低い&キャッシュリッチ

PBR1倍以下の企業が真っ先に思いつきます。

PBR = 株価 ÷ 一株あたり純資産

ですので、1倍を切るということは購入額より企業が保有する純資産のほうが大きいということ。つまり買収してすぐ解散したらそれだけで利益が転がってくるわけです。

純資産はあくまで帳簿上の価格なので、時価は異なる可能性もありますが、現金や有価証券といった流動資産を多く保有するキャッシュリッチ企業であればその懸念もありません。

バブル崩壊後失われた20年を過ごしてきた日本企業は、有事に備えてキャッシュを溜め込んでいることが多く、海外企業から狙われやすくなっています。

家庭においてもまるで借金が悪であるかのように貯金に励んでいますが、資本主義社会において利子率rを上回る収益成長を叩き出せるのであれば、積極的に借金していくべきなのです。今は歴史的低金利ですから。

安定株主が不在

買収を仕掛ける理由はその企業が欲しいから。株主は保有株式数に公平な議決権を有していますので、一社の株式を50%以上持っていれば事実上経営権を握ることが可能です。

TOBを仕掛ける場合、当然ですが株を売ってくれる現行株主が必要になります。ここで主要株主が個人投資家や機関投資家の場合、高値で買収を仕掛ければ売ってしまいますので、株式を集めやすい株主構成と言えるでしょう。

逆に、グループ間での株式持ち合いなどによって安定株主構成が出来ている=少数株主が長く多くの株を保有しているのであれば、TOBに応じることなく株式を集めにくくなります。

経営者の交代

会計上の話ではありませんが、上に関連して、内部分裂などで頻繁に経営者が変わる企業は狙われやすくなります。議決権を有する主要株主が利害対立している状況と推測しやすいからですね。

まとめ

思ったより長くなっちゃいました。

- 日本においてM&Aが多いのはバイオ、食品、小売業界。ITは今のところそうでもないけど、業界業種またいで登場しそう。

- タテの広がりとして、バリューチェーンの垂直統合、親会社と子会社、勝者総取りの業界でM&Aが活発化している傾向がある。

- ヨコの広がりとして、技術優位や参入障壁が高いビジネス、成長業界への進出でM&Aが活発化している傾向がある。

- 国内企業同士のM&Aは件数こそ多いものの一件あたり規模が小さい。近年はIN-OUT型のM&A、中でもアジア企業買収が規模拡大傾向にある(買収される側の株を買うという意味では残念な結果w)。

- 時価総額が小さく、キャッシュリッチで割安放置されていて、機関投資家や個人投資家が主要株主になっている株は狙われやすい。

M&Aありきの投資戦略は立てられないけど

ま、どこがいつM&Aされるかはそうそう読めませんし、それを根拠に売買するのも難しいでしょう。ただ、自分の持っている株が買収案件に引っかかる確率を上げる作業は出来ると思います。

複数のカタリスト=利確戦略を持てると成功率も投資期待値も大きく改善します。

また、他にも投資前に色々調べられることがあるかなと。

- 500億円以下の小型案件でどういったM&Aが多いか。

- 個人的に多い気がしている外食産業やスマホアプリ(ゲーム株)はどうか。

- 例えばバイオならどのフェーズでの買収が多いのか。

- 米国のM&A事例(特にIT)

米国のM&A統計データについて情報募集中。私もこれから探しますが、たぶん違う傾向が現れると思われます。

昨今の米国大手IT(FANG)は未上場のうちから粉をかけて行くので、有望なスタートアップは中々投資家の元へやって来てくれませんよね。