前の記事を見返していて、電子書籍ネタで取り扱ったメディアドゥ(3678)について、今度個別記事あげますと書いてありました。もうイグジットしていたので、もちろん完全に忘れました。

でもまた下がってくるかなということで、また購入しようかなと思って見てみます(というより、割安っぽいので目に留まったのです)。昨年も東証一部昇格とLINE上場って二つ大きなイベントがあって、そのタイミングで売っていました。今回は別の思惑が持てそうです。

分析に関してルールというかフォーマット的なものを以下に説明していますので、合わせてご確認ください。

目次(クリックで飛びます)

メディアドゥ(3678)事業概要

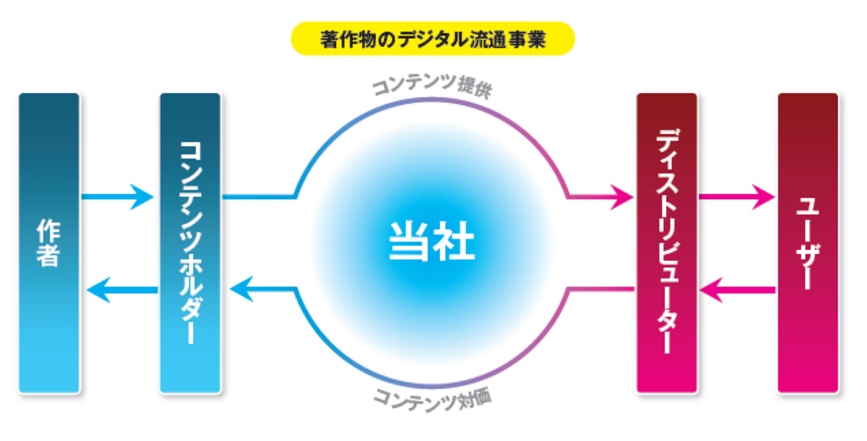

HPからの抜粋です。

(出典:メディアドゥ IR資料)

当社では、主にスマートフォン及びタブレット端末、フィーチャーフォン等のモバイル端末向けに「電子書籍事業」、「音楽・映像事業」、「ゲーム事業」としてデジタルコンテンツの流通事業を展開しております。

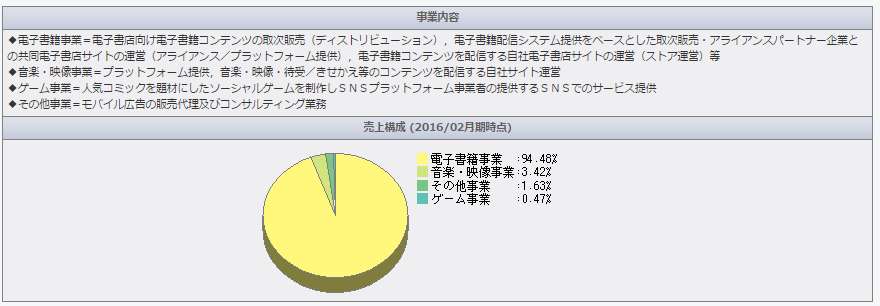

9割が電子書籍事業ですね。

(出典:メディアドゥ IR資料)

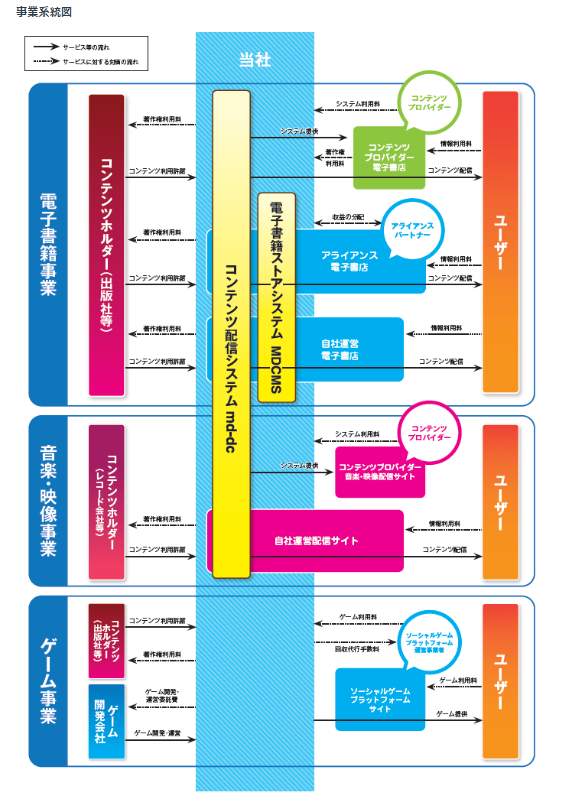

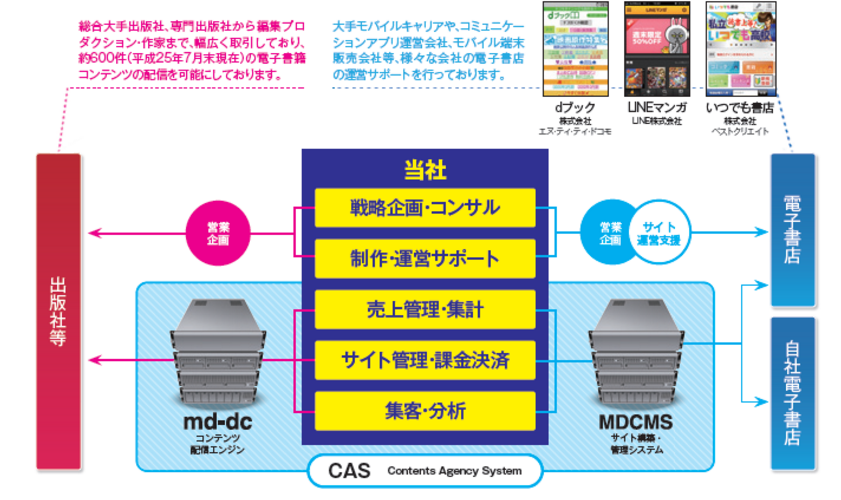

主にポイントとなる電子書籍関連事業は、コンテンツ配信やストア構築を行うシステム「CAS」を主軸としており、電子書籍流通プラットフォームとして改良を進めています。

(出典:メディアドゥ IR資料)

また、流通網の拡大に向けて海外展開とアライアンス電子書店の展開を進めており、後者についてはレベニューシェアで収益を得る事業モデルのようです。クールジャパン。

加えて、下で詳しく見ている電子図書館構想も魅力的ですね。米国で90%の導入事例を持つOver Drive社と共同で事業を進めています。

テーマトピックス

メディアドゥは電子書籍関連銘柄という括りになります。電子書籍のネタは以下の3記事に詳しく解説していますので、合わせてご覧ください。

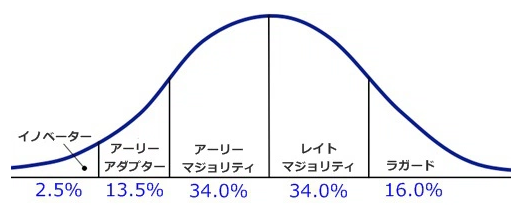

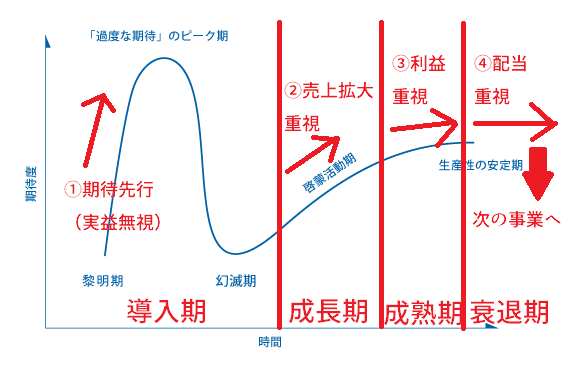

普及期に入った電子書籍

前にも見たハイプ・サイクルです。上の2011年時点で幻滅気後半にあって、下の2016年にはもう消えています。

はい、一回バブルを経験し、忘れ去られた頃に二回目の上げトレンドがやって来るってやつですよ。電子書籍というかIT化の本質は、メーカー(本の場合は作者。出版社ではなく)と消費者を直接結びつけるという動きになりますので、出版社は旨みがあったりなかったりです。また、電子書籍小売についても類似サービスが広がっているので、体力勝負になってしまっています。

その点でメディアドゥは「取次」です。通常の出版における取次というと、出荷本の需給調整みたいな商社的な立ち位置でしたが、電子書籍においては本の電子化という仕事をしており、当面はなくならないと思います(だからどこのサービスで読んでも、元データは同じだったりとか)。これは電子化が進むほど収益が上がっていく仕組みになりますので、波に遅れることはないかと。

LINE関連サービスとのシナジー

メディアドゥの特徴として、LINEマンガの運営を行っていることが挙げられます。昨年上場したLINE関連銘柄としてよく名前が上がっていました。無料や立ち読みでお客さんを集めて、200円~500円くらいで有料マンガ課金で稼ぐ、まあソーシャルお馴染みのビジネスモデルです。同じ電子マンガでもComicoは赤字なのでマネタイズは簡単じゃないんだと思います。

LINEの米国上場も考えると、電子書籍のグローバル展開は結構有望なんじゃないかなと。

電子図書館の構想

最後に、個人的には電子図書館の構想が目玉になるんじゃないかと思っています(まだ本格的なテーマになってないですよね)。

メディアドゥは、電子図書館サービスによって、図書館利用者の「物理的境界線」「利用時間制限」等のバリアと、図書館の「スペース確保」「運営コスト」等のハードルを低くすることで、日本全体の「知」の流通を促進させていきます。

出典:メディアドゥ 公式HP

シェアリングエコノミーにおいても、知る権利の拡大においても、図書館の開放は欠かせない事業です。また、電子化によって過去の貴重な文献を保存する文化的な役割もあります。

電子化すれば複製コストも安いため、これまでのように予約で何か月も待つこともありません。また、遠方にいる人、身体の不自由な人がわざわざ図書館に訪れることなく目的の本を借りることも出来るようになります。

しかも、日本の電子図書館は海外と比べてこれから普及するところなのです。

(出典:Over Drive Japan)

毎年平均所得は右肩下がりで貧乏な人が増えてきている今日このごろ、お金使わない社会が浸透してきているので、次のキラーテーマにならないかな。

リスク要素

詳しくは電子書籍記事見てください。リスク要素は出口戦略にモロに関わってくるので、本当はもっときちんと調べるべきです。

下は適当なことを書いている可能性がありますので当たり外れはご容赦を。

Amazon経済圏

Amazonと事業ポートフォリオ的には競合ですね。日本でも中間マージンで利益を得ている取次を外そうと試みが本格化しているようです。

複製コストの低い電子書籍市場で差別化ポイントとなるのはオリジナルコンテンツ(NetflixやAmazonプライムみたいな動画配信サービスも同じです)。作家という上流を押さえられるAmazonの強みは脅威になると思います。

でも米国市場では停滞しているので、向こう数年は大丈夫かな? 意外と安くないしね。

娯楽産業との競争

スマホゲーム、SNSといった娯楽の隙間産業が競合になります。ただ全体で見れば一定数のユーザーは確保出来るでしょう。Webコミックなんかはむしろこれから一層流行る分野です。

無料化

上でLINEマンガがマネタイズに成功してるモデルだと書きましたが、基本無料を軸に置いたWebサービスに広告収入で賄うモデルは難しくなってきてる印象です。

財務分析

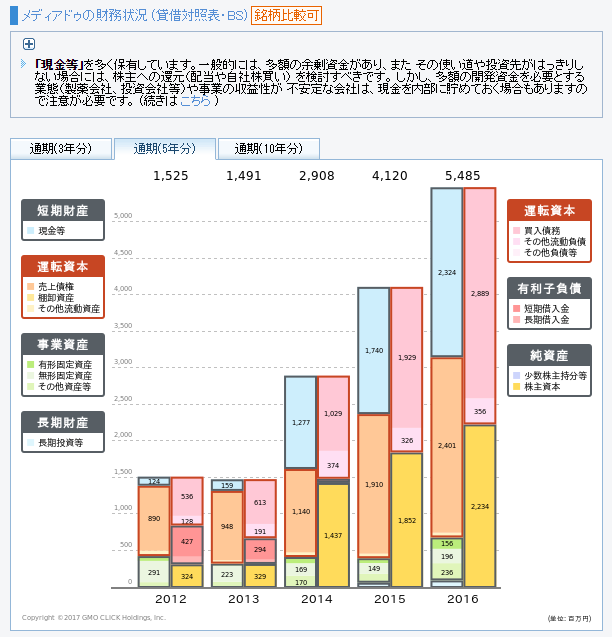

BS

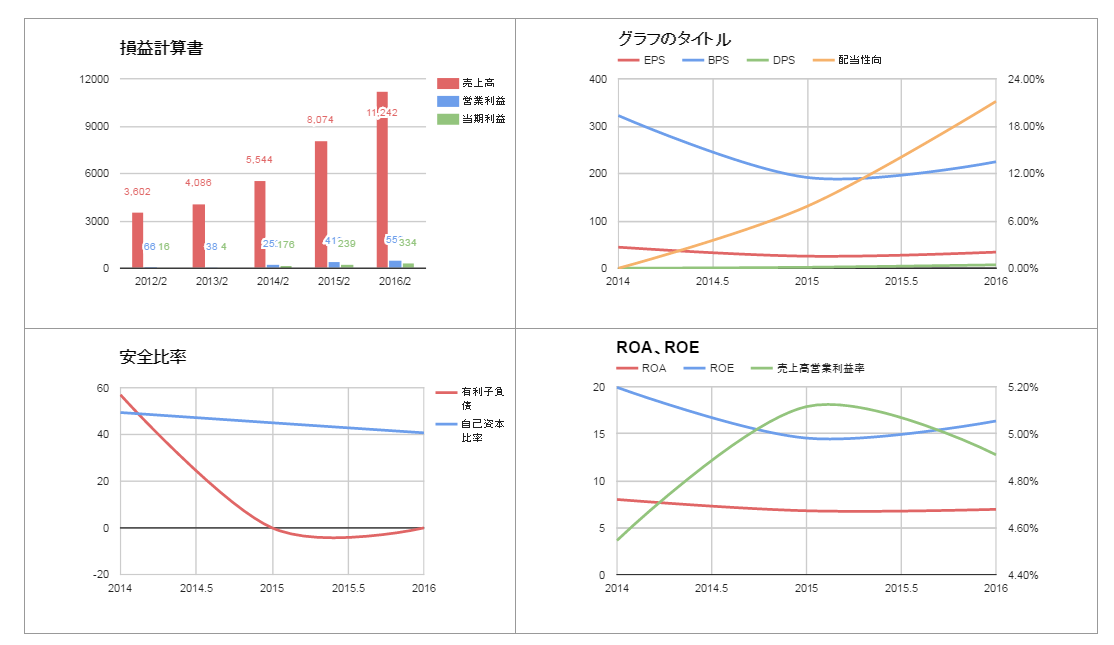

長期借入金が少なく、現預金が大きいため安定的な財務状況です。何か問題があっても当面はこの内部留保分でやりくり出来ると思います。

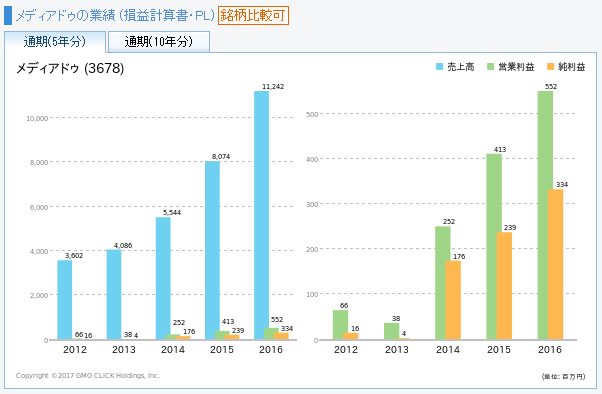

PL

事業成長は申し分なし、IT系ビジネスにしては、利益率が少し低い感じはします。

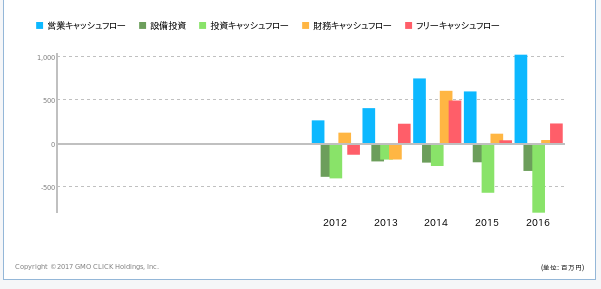

CF

営業キャッシュフローは継続してプラス、投資もフリーキャッシュフローの範囲で賄っており、健全な状態に見えますね。

各種指標一覧

財務データをぱっと一覧出来るのがなかったので、スプレッドシートで自作してみました。必要な部分に絞っているので良い感じですね。

有利子負債が少ない点、きちんと右肩上がりに売上、利益成長している点は高評価。成長事業のため配当より新規事業への再投資で株主還元をします。ROEも中々良い水準です。

うーん、分析なんて言えたレベルじゃないねw

チャート分析

リアルタイムチャートのリンクを置いておきます。

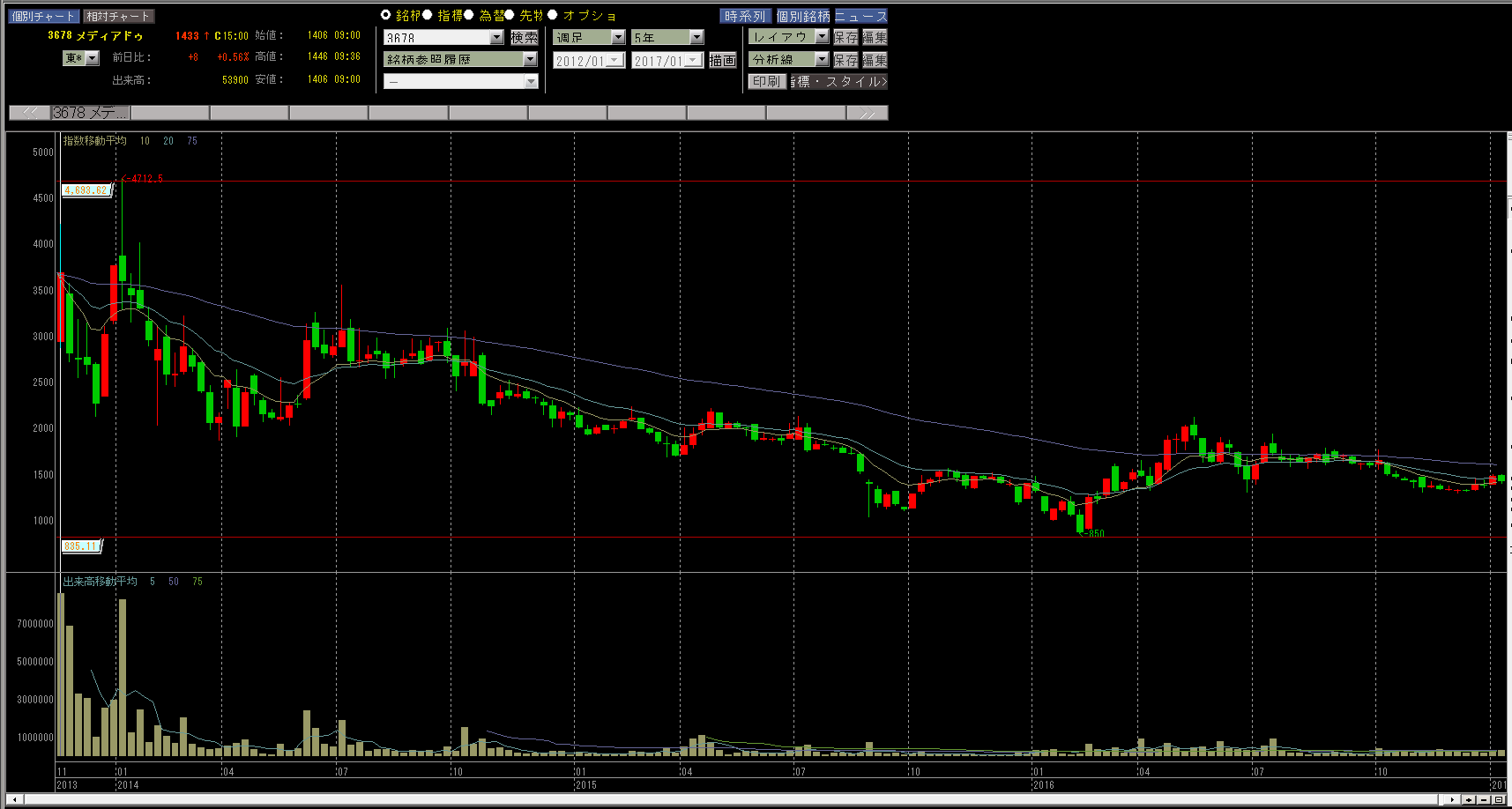

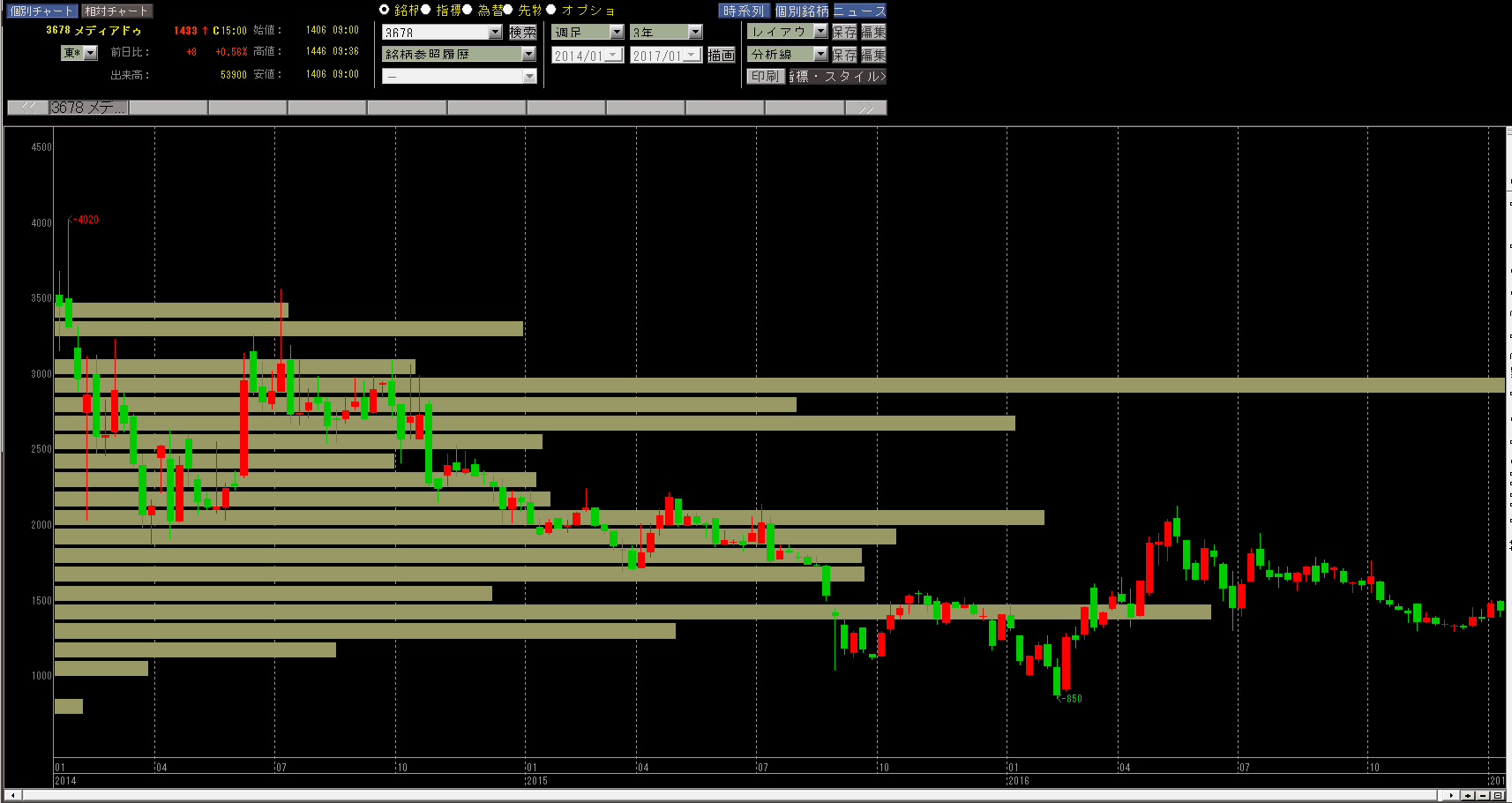

メディアドゥ(3678)過去の最高値、最安値

上場して3年ちょっとしか経ってないので、上限下限はあまり当てにならないです。

- 最高値:4,712円(14年1月)

- 最安値:850円(16年2月)

このままでもいいのですが、4,700円は高いので3,000円付近のヒゲでもいいかな。それ以外の踊り場はあまり強い抵抗帯として機能していないように見えます。

メディアドゥ(3678)今後の値動き予測

下を見ていきますが、直近はチャート的には1300を底にして段々パワー溜めてどっかで1500の壁超えて上トレンドって感じだと予想。今回の決算で一旦1300を割るなら1000まで落ちそうなので、そこで拾うのがいいかな。

3年チャート

基本右肩下がりのチャートです。こういうのを拾うの大好きなんです。

3か月チャート

斜め線が引けない……。1300~1500という狭い領域にありますが、行ったり来たりではなくトレンド転換しているように見えます。1300は上でも戻しているポイントなのでそれなりに固いかも。

でも1300割ると一気に1000まで落ちます。

1か月チャート

これ、1500突破する流れなんですけどね。1/11に下落してますがこれは決算発表ですね。前年同期利益率下回ったから? まあ一応黒字ですし、拡大期に利益気にしても仕方ないと思いますが……。

ダブルトップというよりも調整っぽい見え方になっています。その前に一回1400割って叩いてくれないかな、というところ。

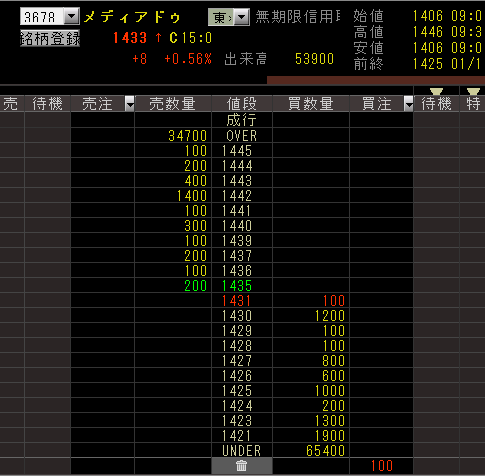

板情報

やっぱり3000付近の出来高が突出してますね。

メディアドゥ(3678)の投資戦略

- 出口(利食い):3000円~4700円

- 出口(損切り):850円

- 値動き予想:直近はチャート的には1300を底にして段々パワー溜めてどっかで1500の壁超えて上トレンドって感じだと予想。今回の決算で一旦1300を割るなら1000まで落ちそうなので、そこで拾うのがいいかな。

- 時間期限:明確にはない

- リスク要素:Amazon動向で曲がる可能性あり(3年以上持たないほうがいい?)

回答

直近高値は1500円なのですが、上昇トレンドにハマれば確実に突破する水準なので、現在のポイントでもリスクリワードは釣り合っていそうに見えます。

少し待って1350で一回入って、底を固めてくならそれで良し、もしさらに下がるなら買い増しですかね。

向こう2~3年で決済するイメージで、2倍を狙うのは無理ではない株だと思います。

一瞬自分が買ってから記事上げようか悩んだけど、まあこのブログ見て買う人もいないだろうと。

個別株の分析記事はなるべく今回みたいなフォーマットで行きたいなと思っています。もちろん、目標額や投資時期、銘柄種別等で見るべきポイントや重視するポイント、戦略も変わって来ますので、画一的な並べ方は出来ないのですが……。