前編からだいぶ時間が経過してしまいました。

クラウドはやっぱり、ちょっと前のバズワードです。しかし、ビッグデータ同様に、最近のIT関連テーマの前提として、欠かせない基盤となっています。ITテーマにおけるクラウドの立ち位置は、こちらの記事で詳しく書きました。

ちなみに、銘柄分析もやろうと思っていたのですが、クラウド自体が収益力の高い事業ではない上に、テーマとしても弱いこと、Amazonが強すぎることからやめました(タイトル詐欺)。

目次(クリックで飛びます)

クラウドの登場で、IT資産は「所有」から「利用」へ

かつては大規模なサーバを購入して立てて、大手SIベンダーが一から顧客要件を聞いてシステム構築してきたものですが、クラウドの登場により、サービスとして利用するものに変わりつつあります。

クラウドのメリットは低コスト(特に初期費用が不要)と開発期間の短さで、事業サイクルがどんどん早まっているIT分野の需要にマッチしています。実際、ここまでのクラウドビジネスの進展は、ほぼ既存システム(SoR:Syst

ems of Record:従来の基幹システム)

しかし、

そして、以前のITの立ち位置まとめ図で見たようにスマホが浸透し、IoT等のビッグデータビジネス市場も急激に伸びてきています。モノの一つ一つにCPUやストレージを取り付けるわけにはいかないので、必然的にデータをクラウドで集約することになります。このため、相性の良いクラウドも相乗効果で拡大が進んできています。

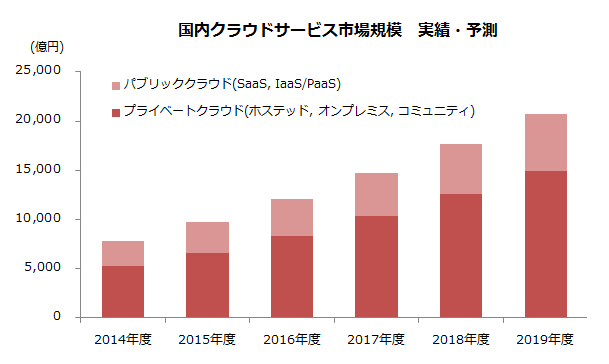

クラウドの市場規模

クラウドは右肩上がりで成長を続け、2019年には国内だけで2兆円となる見込みです。

年平均成長率は21.7%、2015年度の9,696億円から2019年度には2倍以上の2兆679億円です。IT市場全体としては飽和(年成長率ほぼゼロ~マイナス)と比較すると、その大きさが分かるかと思います。しかもこれでIT市場全体のせいぜい2%程度ですので、余地も十分あるのではないでしょうか。

(出典:株式会社MM総研)

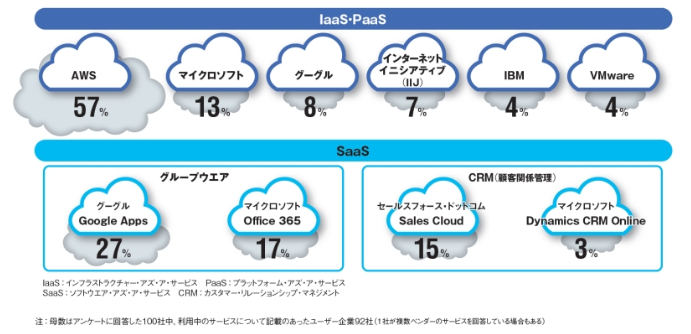

クラウドシェア、主な企業

そして、内訳は見ての通りAmazon独走。世界中で100万ユーザーを持っているAWS(アマゾン・ウェブ・サービス)は、日本においても圧倒的なシェアを誇ります。

(出典:IT Pro)

日経コンピュータ2015年10月15日号の特集「クラウドJAPAN、100社の選択」で行ったアンケート調査では、AWSの利用率は57%とダントツ。2位のマイクロソフト(13%)以下に、大きく水をあけた(写真1)。

世界的にもAmazon、Microsoft、Google、Salesforceですね。

現在はIaaS中心、今後はSaaSが伸びる予想

今でこそ場所貸しのIaaSが中心となっていますが、下で見るように多売モデルでしかなく、生き残れる企業は少ないと思っています。

SaaSはまだまだですが、プラットフォーム上でソフトを提供するものですので、特にクラウド関係ないんですよね。今ではプラットフォームも汎用化が進んでいますし。SaaSをクラウドにすると、利用料という形で保守も一緒にお金が取れるので、ライセンス利用契約漏れ等は起こらないメリットもあります。

クラウドサービスのビジネスモデル

ただですね、残念ながらクラウド事業ってあんま儲からないんですよね。

利用者側から見れば初期投資不要で安価にスタート出来るのですが、提供者からすれば月額課金のみ。1案件あたりの金額はどんどん下がり、薄利多売(規模の経済)で勝負するしかなくなっています。

そして、先行者優位です。5年の減価償却が終わればあとは利用者増がそのまま収益となりますので、競合対抗で大幅な値下げ戦略も可能です。

まあどこもクラウドサービスそのものでは差を打ち出せないので、値下げするか、付加価値(サポート等)を乗せていくしかありません。

オラクルのラリー・エリソン:クラウドは「絶好のビジネス」と語る理由

従来のライセンス/サポート・モデルと比較して、クラウドの契約についてエリソンは、「売上は上昇傾向。利益も上昇。利益幅もほとんど同じ」と述べた。

一方で、IaaSの利益率は低い傾向にある(利益は生み出しているが)。「IaaSにおけるAmazonの利益率を見ればわかる。規模を拡大すれば高い利益を生み出すと思う」(エリソン)

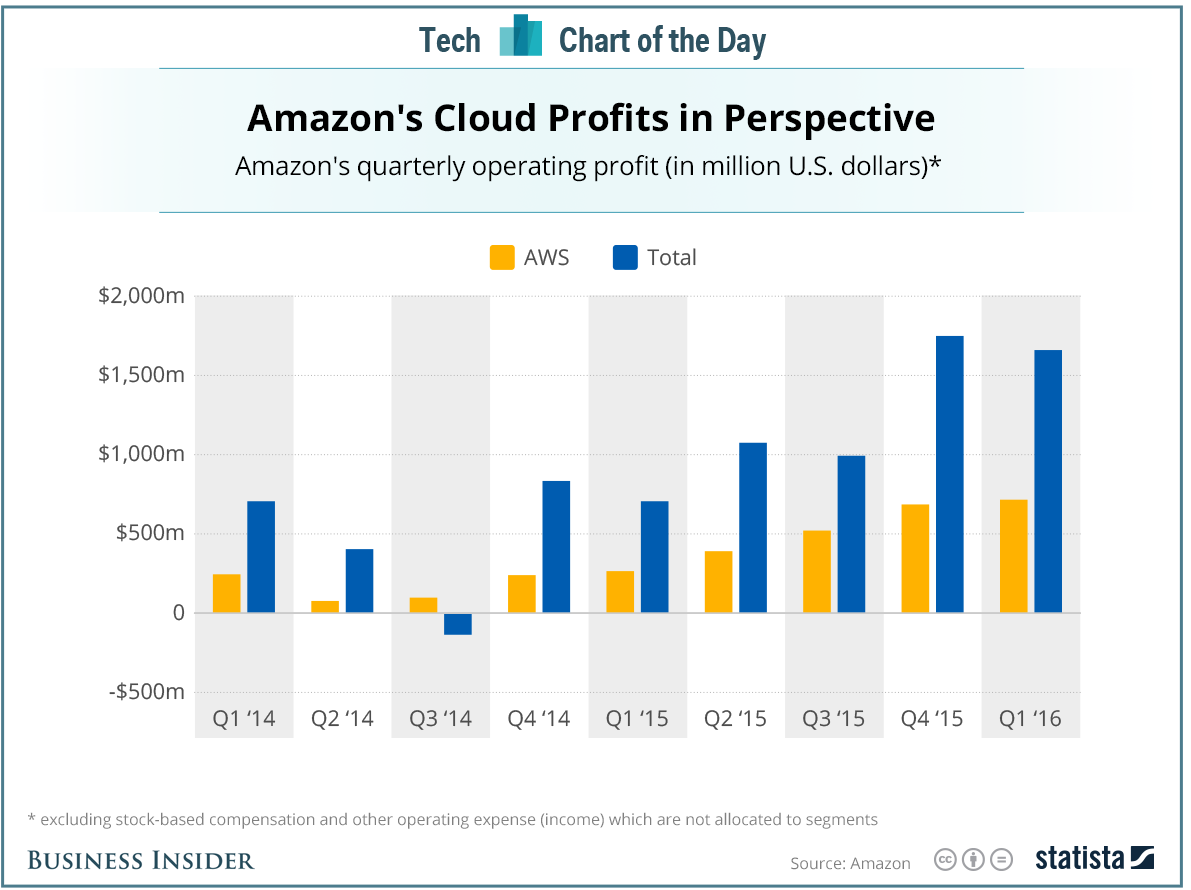

例外的に高い収益を誇るAmazon

これに一つだけ例外があります。AWSを展開するAmazonです。

今回のAWSの第1四半期決算で筆者が最も注目したのは、16.9%という売上高営業利益率の高さである。

同リンク先記事にも書かれているように、Amazonは基本的にシェア拡大期には採算度外視でリソースをつぎ込み、顧客を囲ってしまいます(売上増加を達成する)。収益化はその後でゆっくり段階的にやっていくのです(Amazonプライムとかビデオとか全部そうですよね)。

ところが、総売上で10%以下のクラウド事業が、営業利益の内訳で見ると50%を超えているという大成功っぷり。現在では完全にAmazonのドル箱です。

(出典:Statista)

Amazonはインフラ事業で最下層からサービスを開始したが、ライバルの大手企業はそのやり方をばかにした。従来の大企業は価値の高い領域を追求しているため、市場の下層をAWSに取られても問題はないと言っていたのだ。AWSがスタックを上に上がり始めると、旧来企業が安穏としていられる上層の領域は狭まっていった。

じゃあこれがクラウドビジネスのスタンダードかと言うと、違うと思います(オラクルのラリーエリソンの言葉通り)。Amazonの成功は結局規模の経済を取り込んだ多売ビジネスであり、今後も単価を上げることはなく数を売ってビジネスを拡大していくでしょう。

他企業・産業の影響

ハードメーカー

伴って、例えば今まで顧客にCPU等を売っていたハードメーカーは、今後クラウドサービス事業者へ売ることになりますよね。大量購入される代わりに単価の値下げ要求も重くなるでしょうし(そうしないと安価にクラウドサービスを提供出来ない)、コスト最優先で専用品より汎用品が重視されるでしょう。独占的に製造している企業でなければビジネスモデル崩壊だと思いますが、どうでしょう。

ベンチャー企業

お金のないベンチャー企業にとって、ITインフラに対する初期投資は常に頭を悩ませてきた問題でした。ところが、クラウドによるスモールスタートが可能になれば、少額で環境を用意することが出来ます。事業が成長してからのスケールアウトも自由自在です。

今後日本で成功するベンチャー企業が数多く出てくるという好影響があると思っています。

ベンダー(大手)

高い機器販売、大規模開発、保守という一連のビジネスから、クラウドサービスとそのコンサル・サポートビジネスへ移りそうです。

大手ベンダーはだいたいクラウドもやってますが、特にベンダーなら運用面のサポートが可能なんですから、もっと推していくべきだと思います。

日本企業は未だにITをコストセンターと認識しているきらいがありますが、そろそろ事業戦略の要であることに気づいてもいい頃です。上流工程の支援という形で参画し、ビジネス的な付加価値を提案出来るようになる(=ソリューションを売る)転換が求められると思われます。

じゃないと……こんなこと言われてしまいますよ?w

2016年はクラウドの優劣が明確に、ハイブリッドクラウドが普通、コンテナはメインストリームに。3つの2016年予想記事を読む

1. レガシーなベンダーは困難に直面するだろう

IDCの予想によると、ITベンダーの30%以上が2020年までになくなるとのこと。

クラウドが今後爆発的に成長するためには

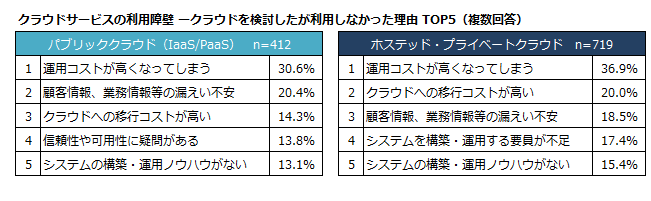

導入の壁

クラウド導入に二の足を踏んでいる理由ですが、以下のようになっています。

(出典:株式会社MM総研)

情報漏えい不安については、イメージと違ってセキュリティ上の問題はむしろ少なくなるはずなんですよね。

運用ノウハウについては、今後は利用者側に運用知識が求められるようになっていくので、そこも導入に踏み切れない理由なんでしょうね。

成長要素

主にはIoTや人工知能(ビッグデータビジネス)の進展でしょうね。

- IoTや人工知能(ビッグデータビジネス)の進展(詳しくはこちら)

- 価格下がる(購入するよりもトータルコストで下回るようになれば)

- 災害発生等でデータバックアップの重要性認識が向上

- 仕事スタイルの変革(在宅ワークとかもっと流行れ)

銘柄

はいいですよね……。

Amazon、Microsoft、Google、IBMあたりはわざわざクラウド銘柄で買うものでもないですし、RedhatやVMWareもソフト事業として有名ですが、クラウドとしては……という感じ。日本で言えば富士通、NEC、日立もそうです(IIJ、ソフトバンクテレコムくらいでしょうか)。

米国ではSalesforce(CRM)がクラウド事業中心の企業ですので狙うとしたらこれ……ですが、ちょっと株価高すぎです。

流石、米フォーブス誌「世界で最も革新的な企業」ランキング4年連続1位は伊達ではないということでしょう。

他のIT系テーマについて以下でまとめております。よろしければ合わせてお読みいただけるとうれしいです。