誰もがゴミと切り捨てる毎月分配型ファンドですが、最近になって人気に陰りが見え始めました。

毎月分配型投信は1~6月に202億円の資金流出となった。流出はデータのある2010年7~12月以降で初めて。以前は投信の最大の売れ筋商品だったが、金融庁が資産形成に不向きだとして問題視したことなどから顧客離れが起きている。

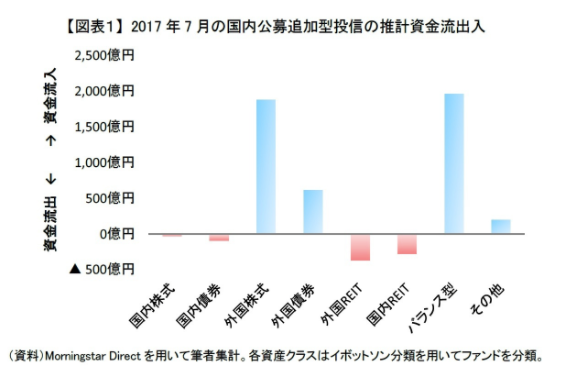

代わりに何を買っているかというと、外国株と外国債券、バランス型ファンドです。NISAに適した無分配型の投信に資金が流入しているようです。

(出典:ニッセイ基礎研究所)

というか、毎月分配型に関しては長らく人気だったことにむしろ驚きです。

他所でも散々言われている話ですが、毎月分配型の問題点は、無分配型と比べて複利効果が得られない上に、無理な利回りを実現するために元本を取り崩して分配している商品が蔓延している点です。

分配金自動再投資というものもありますが、これは配当課税された分を差し引いた上で再投資ですからね。課税の繰り延べが出来ませんので、分配金自体出さない方が優れた商品と言えます。

そもそも再投資するなら最初から配るなって話ですから、毎月分配型に投資する人は毎月お金が入ってくるということに何かメリットを見出しているということになります。

目次(クリックで飛びます)

資産の7割を握っている老人がターゲット

所謂シルバー世代は既に職を離れていますので、これから先の収入は年金くらいなものです。

彼らの不安は毎日のお金が足りなくて困ることと、将来のお金が足りるかどうか分からないということ。

前者の不安を解消するのが毎月分配で確実にお金を得ることで、後者の不安を解消するのが「投資」をすることで将来の分のリターンを得ようという考えです。

昔は良かった定期預金

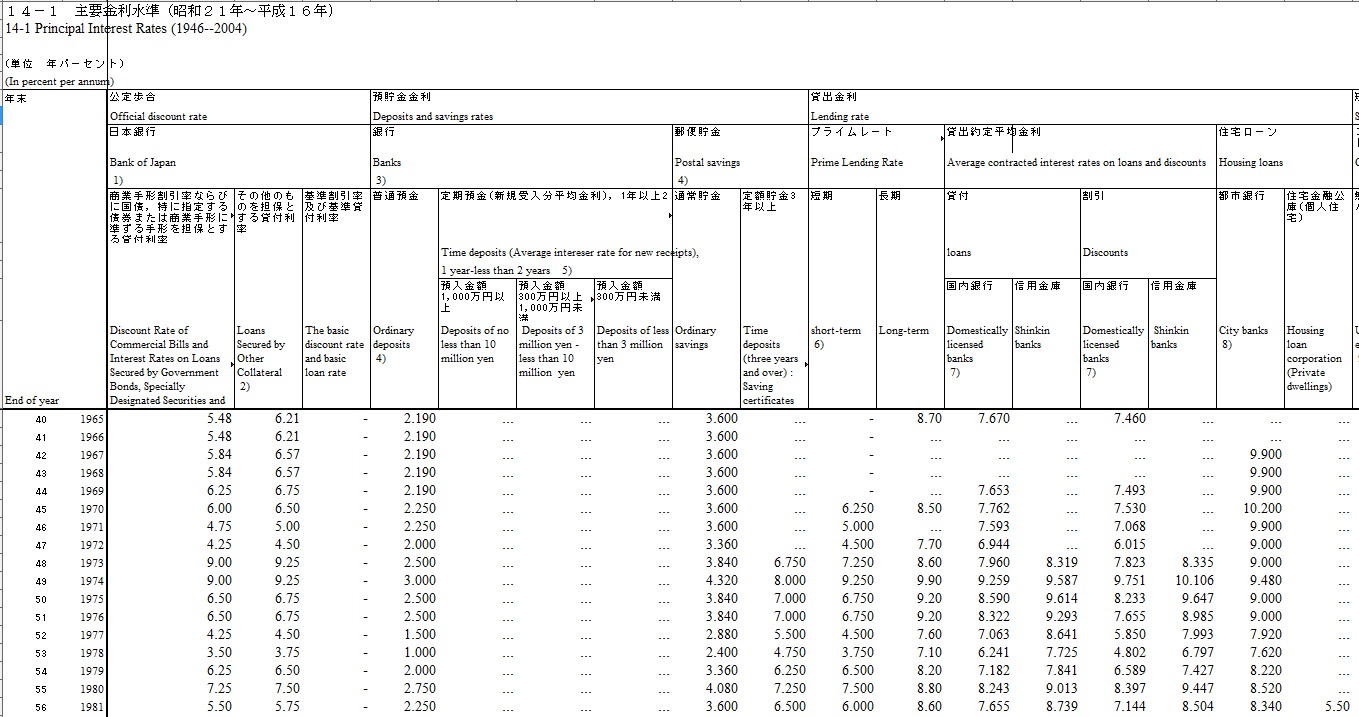

1970年当時は普通預金でも3%、3年以上定期預金であれば8%をつけた年もあります(Excelキャプチャしたので見にくいです)。

定期預金は平均でも6%近くはありそうですね。

72の法則というものがあって、7.2%の金利であれば10年で2倍になります。つまり、8%というのは10年待たず資産が2倍になった計算です。

1970年当時はインフレ率も4%くらいはありましたが、それを差し引いてもリターンは十分高かったと言えるでしょう。

※ちなみに、オイルショックの1974年は日本でも20%近いインフレが発生しました。

金融について勉強しなくても良かったのかもしれません。今の東南アジアとか、こんな感じなんでしょうかね。

ただ、今は長期定期預金でも金利は0.03%程度という時代になりました。これまで投資の習慣がない人が「プロの運用」にお金を預けようという心理は理解できます。

見た目的に定期預金を遥かに超える利回り

見た目的には定期預金より高利回りに見えますからね。中には利回り20%とか。

はじめて見た人にとってはインパクト大きいですよ。100万円を銀行に預けても300円にしかならないのに、投資信託買ったら20万円ももらえるのかと。

しかし、こういう感覚は日頃から投資の勉強をしているから言えることで、20%が妥当な水準なのかどうか、多くの人は判断基準を持っていないのです。

20%という分配を実現するために、元々の100万円がどうなっているかをよく考えないといけません。

わざと複雑な商品に、証券マンの売り込み

逆に投信側は出来るだけ複雑な仕組みを作ります。カモを煙に巻くためです。実際、本気でそういう意図を持って作られたのではと疑うような商品もあります。

まあ、証券マンもよくこんな商品を売りつけられますよ。私は無理だ。オススメの仕方が上手いのかな。話を聞いたことはないけど。

- 100円から貯金感覚で手軽に投資出来て(貯蓄から投資は国が推奨していて、みんなこんな儲かってると煽る)

- 毎月お小遣いが口座に振り込まれてきて(毎月のお小遣いが1万円増えたらお孫さんに会いにいけるよ、というお金を貰ったイメージを植え付ける)

- 分散投資だから安全ですよ!(ノーベル賞取った学会お墨付きの理論だとアピールして権威付け)

- 今ならキャンペーンで1万円キャッシュバックします!(手数料でソッコーペイ出来るがそれは言わない)

- 元本欠損の可能性は但し書きを読んでおいてください。

みたいなね。話は聞いたことないですよ、印象で書いてます。

毎月お小遣いが振り込まれるのが嬉しい?

理屈の上では無分配型が優れていても、毎月お金が振り込まれる喜びというのは理解出来ます。配当再投資だって同じことですからね。

合理性だけではないというのが行動ファイナンス理論で、人は目先のお金に価値を見出す傾向にあります。毎月分配型はそういう心理を上手く突いた商品とも言えます。

それでもやはり生活資金がいっぱいっぱいなら預金のような安全かつ流動性の高い資産に振り向けるべきですし、長期資産形成のためなら無分配型を選ぶべきですが。

そうですね、落としどころとしては、元本を取り崩していない(配当分だけなどの)分配型投資信託まででしょうか。私だって四半期で配当金をもらえるETF結構持ってますしね。

養老保険もオススメしない

どっちつかずの商品という意味では、養老保険なんかも同じです。保険として何かあったら支払いはしてもらえるし、もし何事もなかったら満期に返ってくるから両得だよってやつ。

世の中そんなオイシイ話が転がっているわけがない。

保険として見れば非常に割高で、投資として見れば収益率も悪く、機会損失を考えると良い商品とは言えません。保険に入るのであればせいぜいネットの掛け捨て保険、投資をしたいならインデックスファンドと2つにわけるだけで全然違います。

分けるのが面倒でしょうか?

いえいえ、一回決めてしまえばあとは口座から自動引き落としされるだけなので簡単ですよ。

毎日特売セールに特攻するよりお手軽で、しかも節約効果はお買い物の比じゃありません。

分配金に関する誤解について

無分配型は複利効果があるよ!

分配金を再投資しないと複利効果がないという誤解があるようです。無分配型というのは投資信託内に資金を留めて、次年度以降も運用しようというもので、ここで再投資が出来ています。

そもそも基準価格の算出方法は以下のようになります。

基準価格 = 総資産 ÷ 口数

口数は契約数、総資産の中身は保有株の株価や配当金です(配当金は現金のままではなく、再投資するのが普通です)。

例えば10万口10万円でスタートしたファンドがあったとして、基準価格は1万円になります。それを1年運用したら12万円になったとしましょう。

この場合、口数は増えてないけど総資産が増えているのですから、基準価格は12万÷10万口=1.2万になりますね。

このように元本に加算されるので、次年度は一口あたり1.2万で運用出来ることになります。利息だった0.2万円も含めて運用するのですから、複利効果があると言えるわけです。

余談:複利効果の負の効果について

複利効果に負の効果があるのはご存知ですか。増えるスピードも指数関数的ですが、減少した場合も指数関数的な動きをします。

元本が大きくなるほど変動の影響は大きくなるということで、まずまず理解できるかと思います。

長期で見れば期待値がプラスでも、一年大きなマイナスの年があるかどうかによって、投資収益に乖離が生まれます。

まあ基本的には長期運用ほど期待値プラス水準で安定するもので、そこに賭けているからなるべく長く運用するものと理解しましょう。

無分配型と分配金の自動再投資は別物

前者は分配金を出していないので課税されませんが、後者は一度払った上で再投資しているので課税されます。

似た話で、米国にはETF自動買い付けのDRIPという制度があります。要は投資家がラク出来る制度で、是非日本にも取り入れてほしいと思っています。