分かんなかった。

2時間探し回って出てこなかったからギブアップ。すみませんです。色々なデータを見ているとたぶんこうなります。

- 戦後から現在まで最大リターンを生んだセクター:銀行株

- 戦後から現在まで最大リターンを生んだ資産区分:不動産

ちゃんとした論文、レポート持ってる人いたら教えてください。

米国S&P500の発足1957年当時から2006年までのリターンが最大だったのはフィリップ・モリス(PM)です。

これは有名ですねって言おうと思いましたが、米国株投資家でないと絶対知らない話でしょうねw

フィリップ・モリスについては以下で詳しい分析記事を書いています。

根拠らしきもの

というか、銀行&不動産セクターが一番儲かったって話はあるんですよ。そっから逆算した後付けロジックですが、まずまず合っているはず。

- 日本株は配当が低い=キャピタルゲインの影響が大きい→時価総額の推移が重要&その中でも銀行株は配当性向が大きいセクター

- 1989年頃のバブルが投資収益率に大きく影響→金融と不動産(銀行が金貸しするときの担保が不動産だから)

- バブル崩壊後はアベノミクス始まるまでTOPIXがマイナスリターン→収益率の大半はそこまでで決まる

以下はこの点について書くというより、調べてて面白いデータがあったのでご紹介しようと思います。

リターン

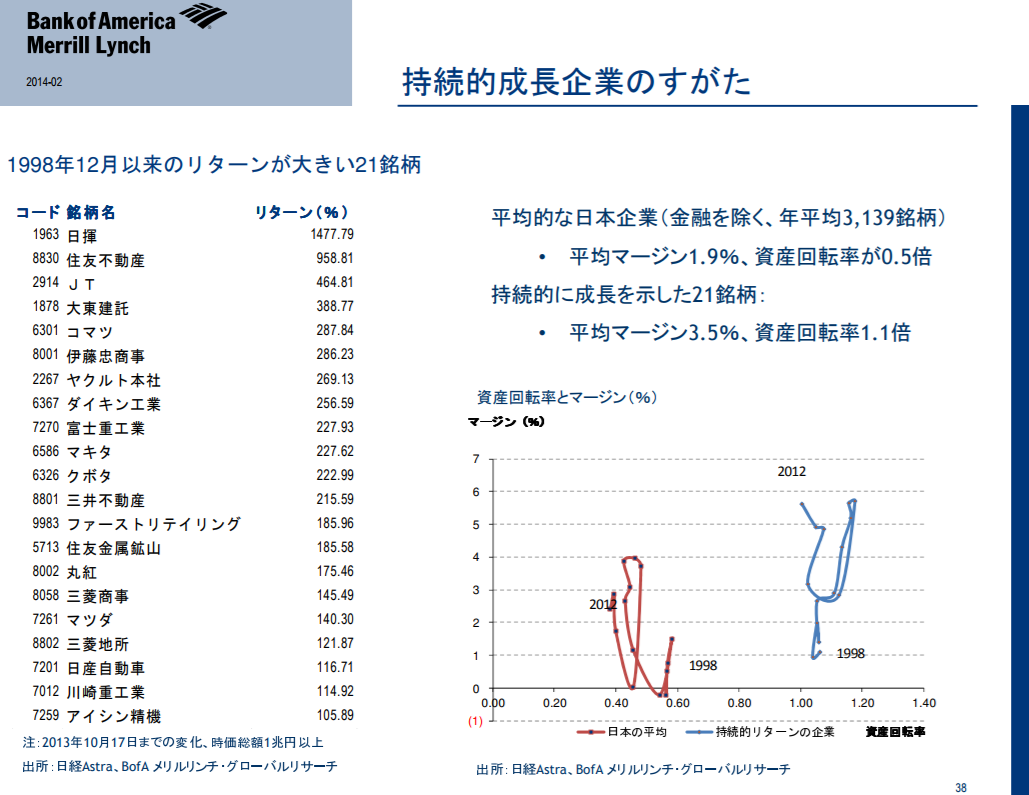

98年以降でリターン(ROEという意味で使っています)が大きいのは不動産が目立ちます。時価総額が1兆円以上ってかなり絞られてしまいますが。

ここに金融が出てこないのですが、1998年だとゼロ金利で金融業全般の収益が落ちた頃だからと思っています。

(出典:バンク・オブ・アメリカ)

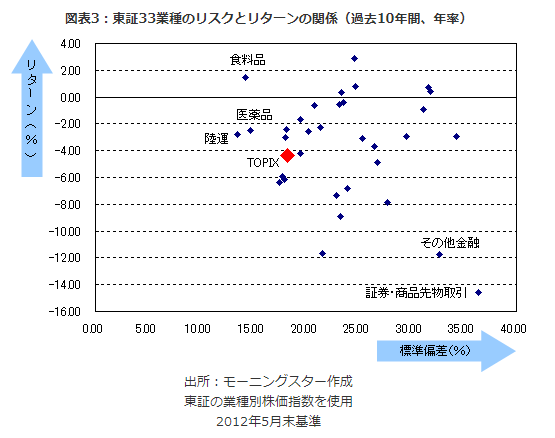

実際2002~2012年のリスクとリターンの関係は以下の通り。金融業のリスクリワードの悪さが目立ちますが、TOPIXもマイナスリターン。

それもそのはず、89年に投資を開始した場合、そこから20年ドルコスト平均法で積み立てたとしても運用収益は-1.4%です。マイナスですよ。

バブル時期(88~91年)を外した期間でドルコスト平均法を長期運用した場合は運用収益プラスになります。

(出典:モーニングスター)

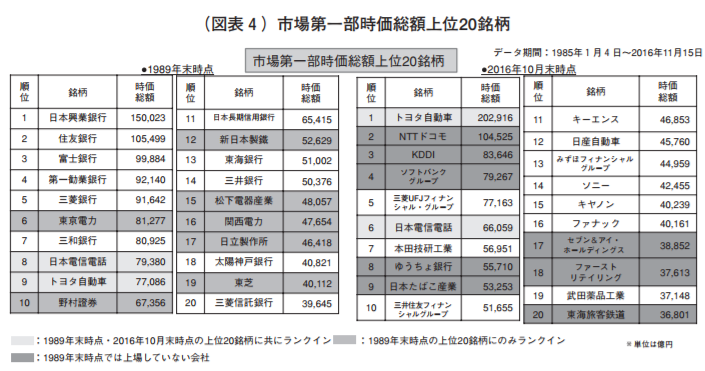

金融が出て来るのは時価総額上位。1989年の時価総額上位はほぼ銀行が独占しています。

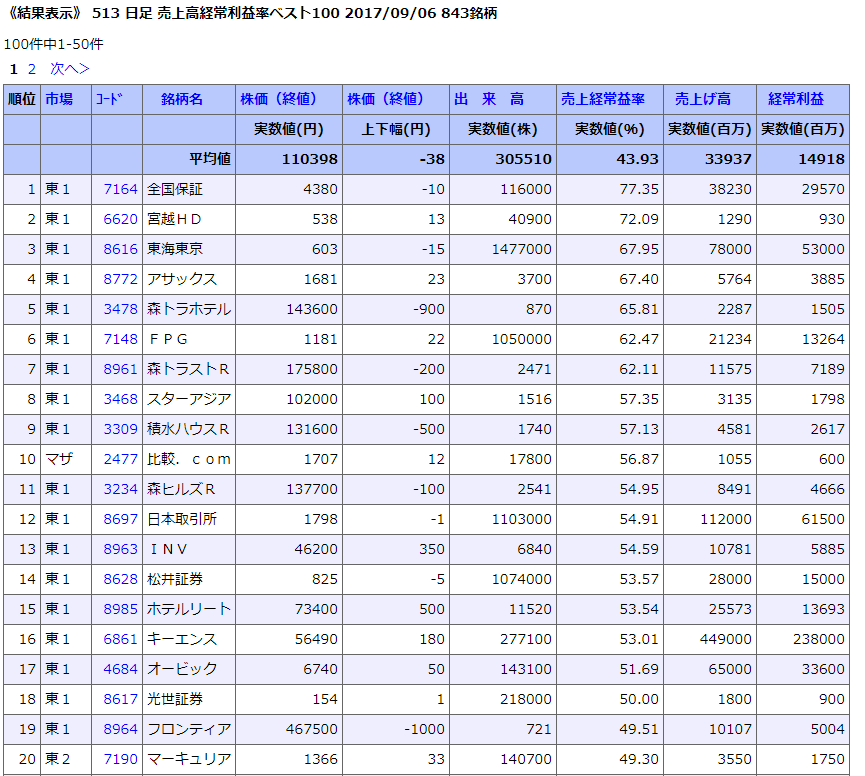

利益率が高い=株が高いではありませんが、利益率上位には金融と不動産がほとんどを占めています。

(出典:Stockweather)

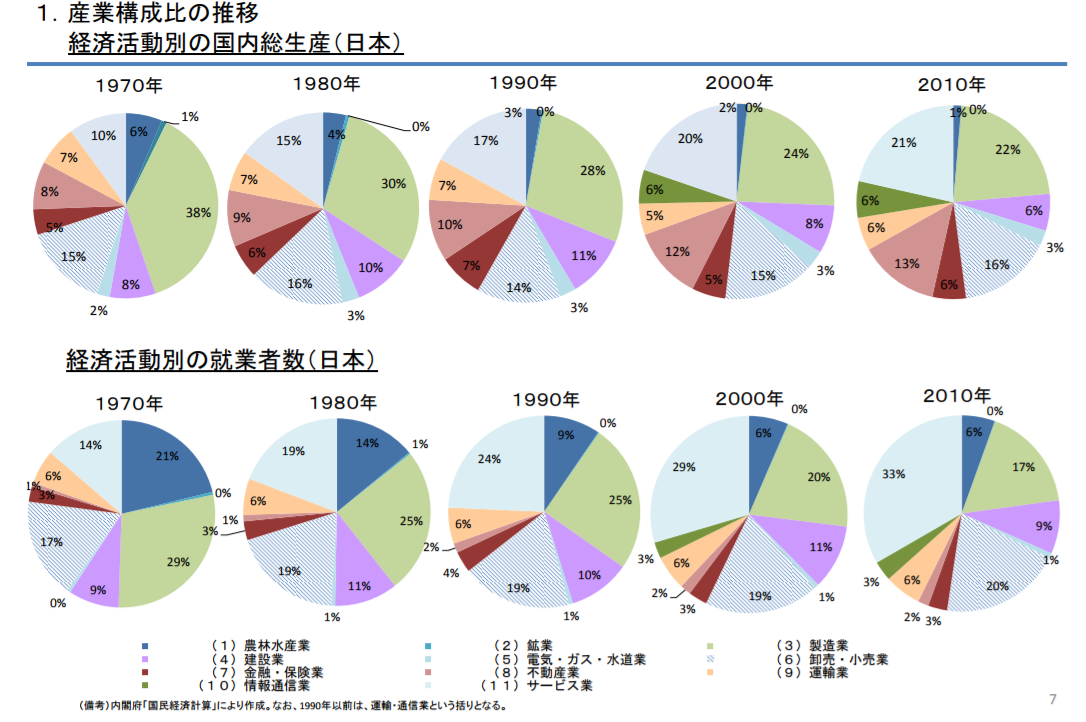

GDP比で見ると不動産の地道な上昇と情報通信産業の急激な成長が見て取れます。

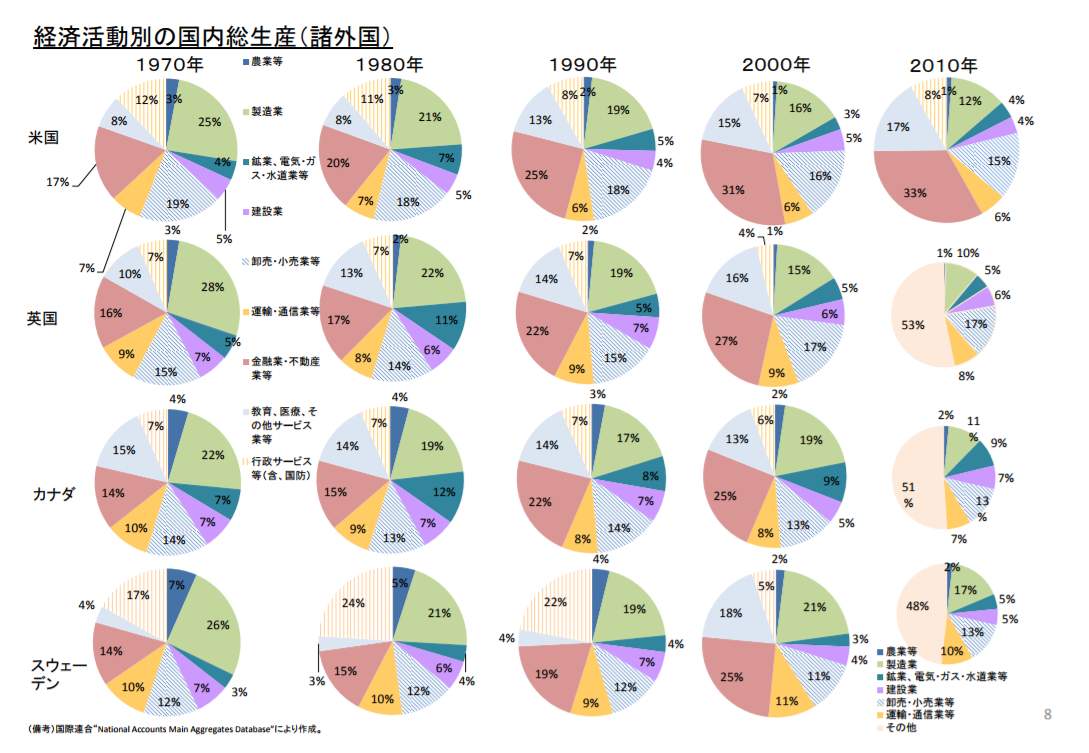

米国は金融、不動産(赤)の拡大が一層顕著です。

配当

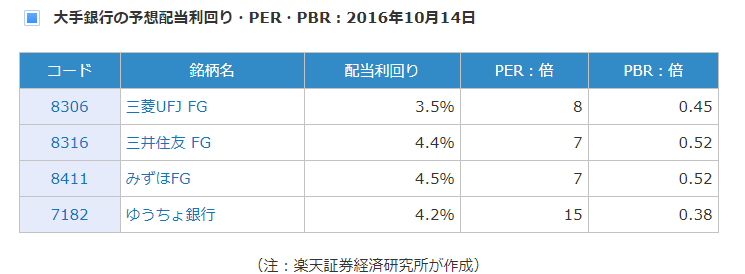

今度は配当についてのデータ。日本株の中でも金融株はかなり高いほう。

(出典:楽天証券)

平均で利回り4%を叩き出す日本株セクターは中々ありません。連続増配にも金融株が結構顔を出しています。

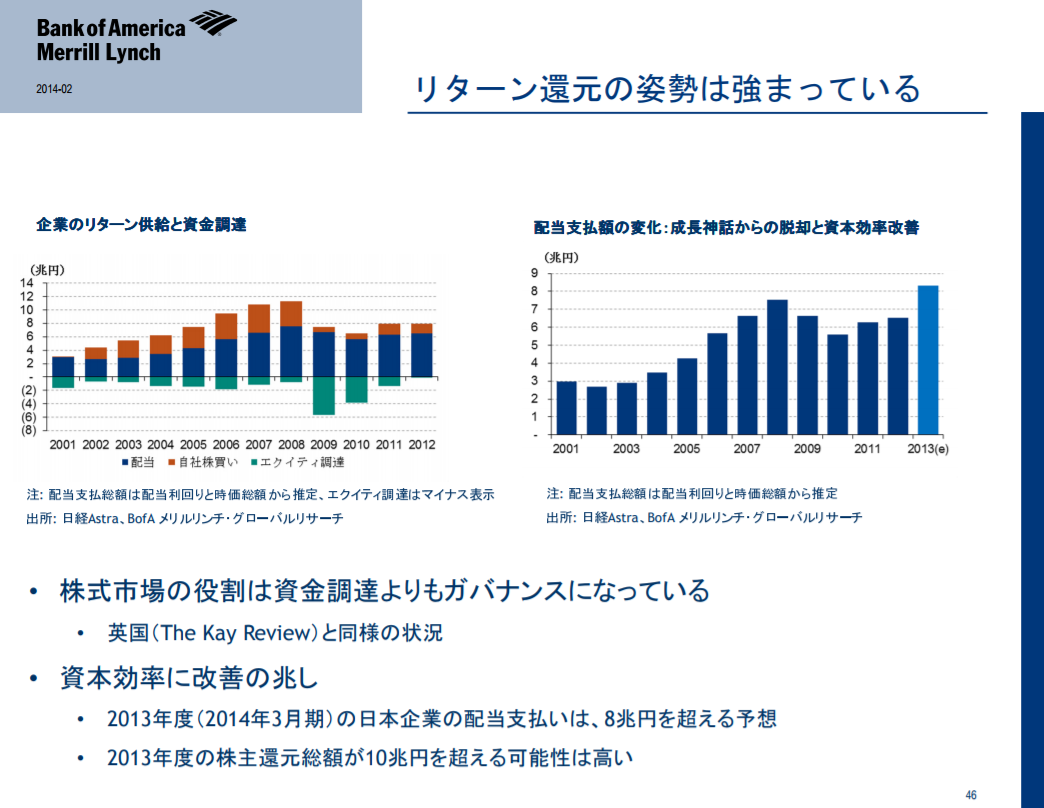

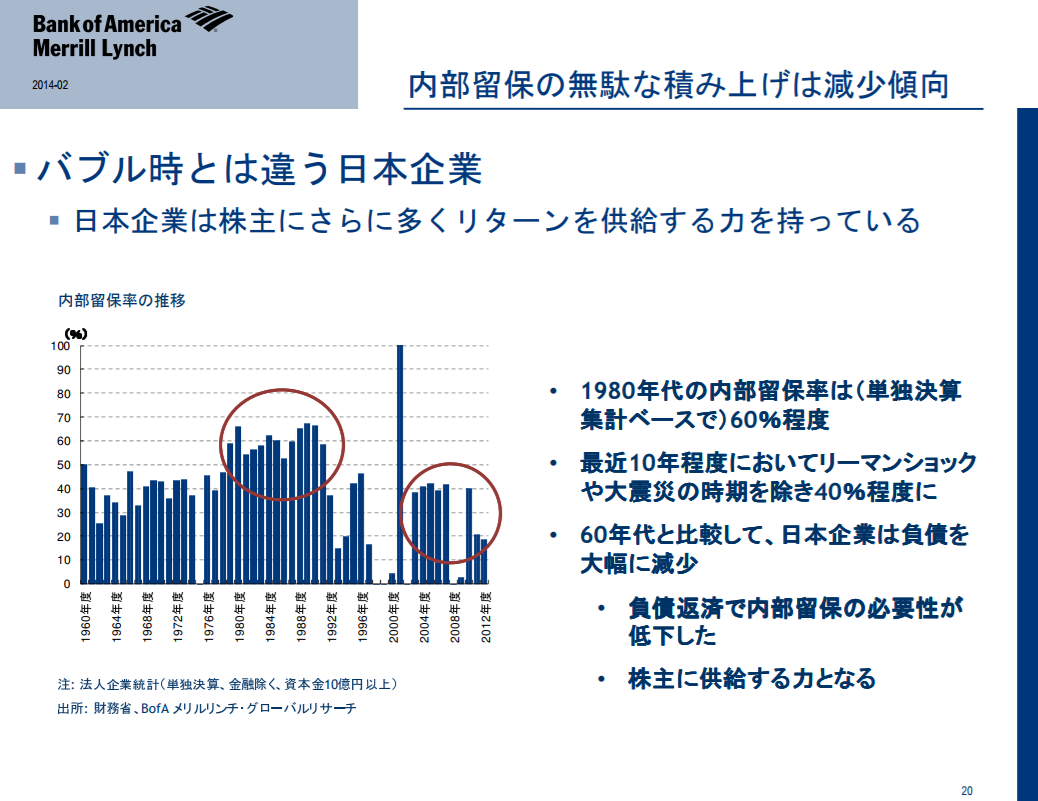

ちなみに、朗報としては日本企業の内部留保率は下がっていて、リターンを株主に返す意識は出ているみたいです。

(出典:バンク・オブ・アメリカ)

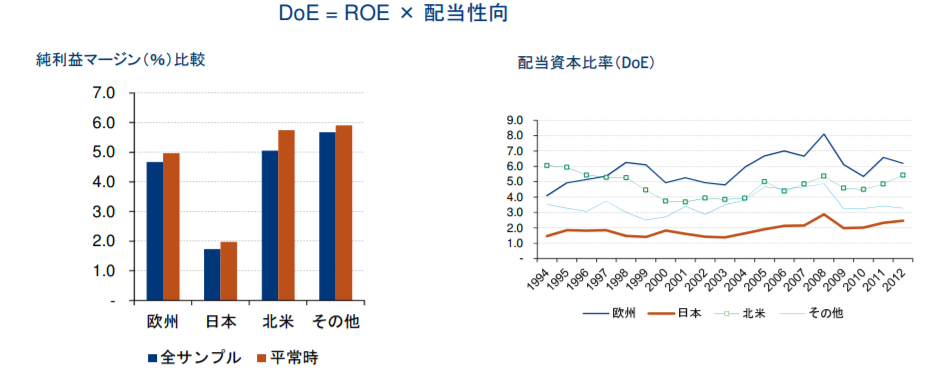

(出典:バンク・オブ・アメリカ)

比較しちゃうと無言になるのは仕方ない。

(出典:バンク・オブ・アメリカ)

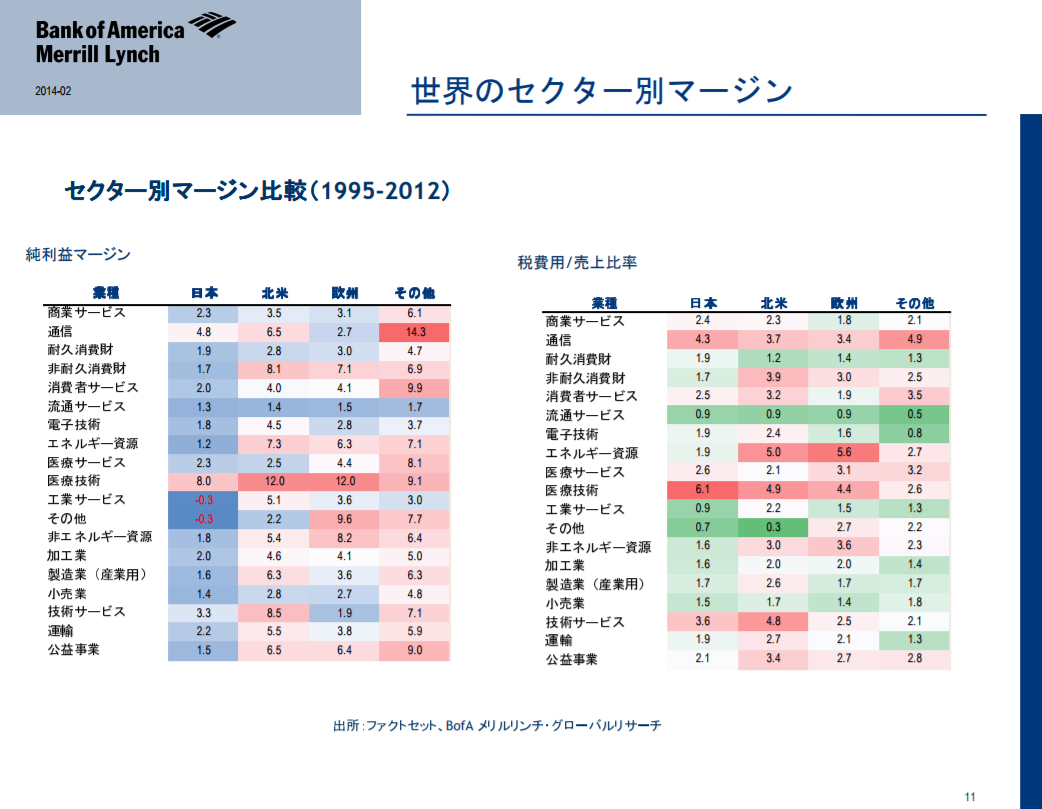

マージン

余談ですが、日本のセクター別利益率のデータ。全体的に欧米に劣後しています。

(出典:バンク・オブ・アメリカ)

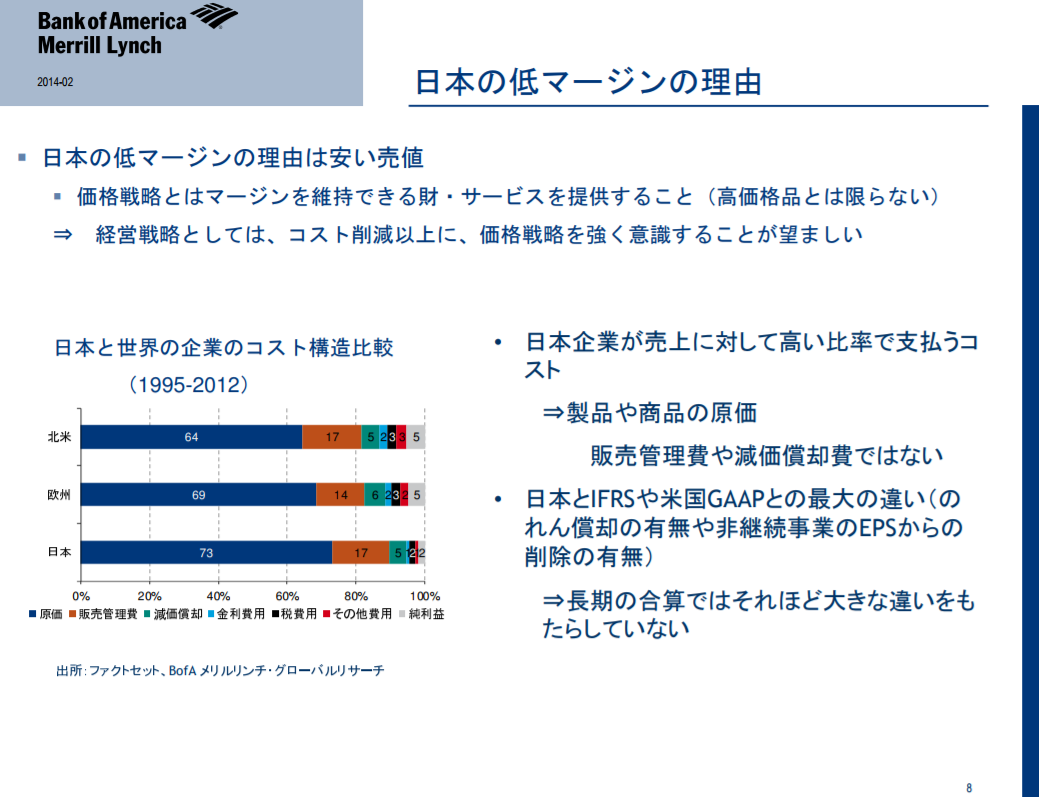

理由は日本企業が価格を消費者転嫁する術を持たないからです。

せっかくコストを削っても、それを全部顧客に還元(その分を追加値引き)するんですよね。あ、私の本業は一応営業です。

物売りすると不毛な価格競争させられるので、最近もっぱら共創提案(笑)に注力しています。まあ方向性としては正しいんじゃないかと思います。

(出典:バンク・オブ・アメリカ)

トヨタのカンバン方式なんかもそうですが、日本の強みって現場ベースのすり合わせですよね。それでコストを極限まで絞ってきたわけですが、戦術はあっても戦略はない何時もの日本で、価格戦略が自分の努力でなんとかする方向に行きがちです。

でもそうなると垂直統合モデルしかないわけです。

ところがインテルがARMにシェアを奪われているように、グーグルがスマホOSの覇権を取ったように、現代は水平分業の時代です(アップルみたいな一部の例外を除いて)。

価格決定権(コア技術)を握りつつ、コストダウンのためにアウトソーシングする。そういうビジネスモデルを作っていかないと厳しそうです。

2点補足です。

- 銀行株の今後は分からない:期待リターンと実収益のギャップが投資収益率の根源なので、その意味で微妙と思われる銀行株に投資妙味がある可能性はゼロではないです。

- シーゲル投資を日本株に適用するのは間違い:ただし、日本株は長期投資に向きません。株主軽視する傾向があらゆるデータで示されており、不景気に簡単に減配無配しますので。

明確なメッセージのない記事で申し訳ないですが、知っとくと色々便利な情報のように思ったので紹介しました。