今回は先物取引について見てみましょう。

今のところ投資するつもりはないので、これも現物取引に関係するところを中心にさらっと見ておきましょうかね。

目次(クリックで飛びます)

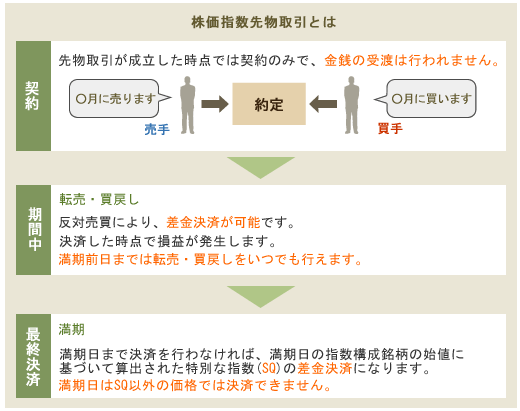

先物取引とは

先物取引というのは将来のある時点で買う(売る)という取引です。先物取引が成立した時点ではお金のやり取りは発生せず、支払いは満期まで先延ばしにされます。

例えば3か月後に日経平均が3万円に上がると予想した場合、3か月後に日経平均を2万円で買うという先物取引をすることで、決済時に利益が出ます。

(出典:松井証券)

先物取引の対象としては日経平均の他、金や原油、トウモロコシ等の商品先物もあります。

レバレッジ&売りのメリットは信用取引と似ている

レバレッジをかけた取引が出来ることと、売りからも入れるためリスクヘッジが可能なこと、これは先日記事にした信用取引のメリットと同じなので、そちらをご参照ください。

期間が決まっているところも同じですね。

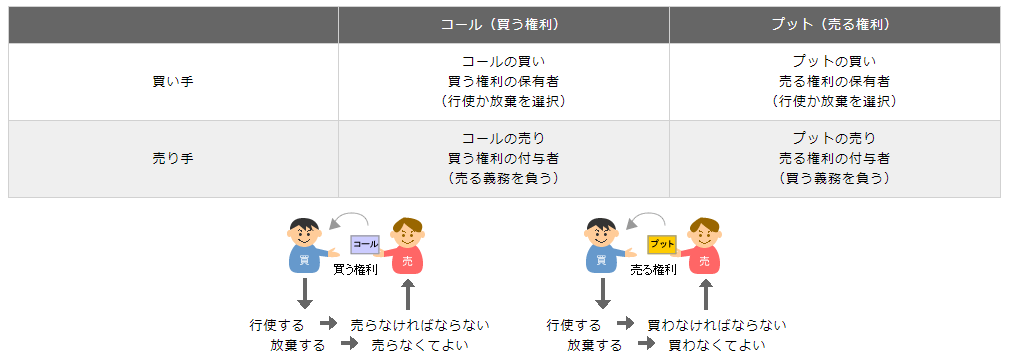

オプション取引

デリバティブの中にはオプション取引というものもあります。先物取引とよく似ているのですが、こちらはある日ある価格で買う(売る)権利の取引になります。

どう違うのかと言うと、権利は放棄出来るんですね。

(出典:日本取引所グループ)

権利を放棄するということは、例えば3か月後に日経平均を3万円で買う権利をオプション取引したとして、実際には2万円しか行かなかった場合、取引されると損をします。

先物取引では契約してしまっているので取引が必要ですが、オプション取引ならば権利を放棄すれば買わなくて良いということになります。

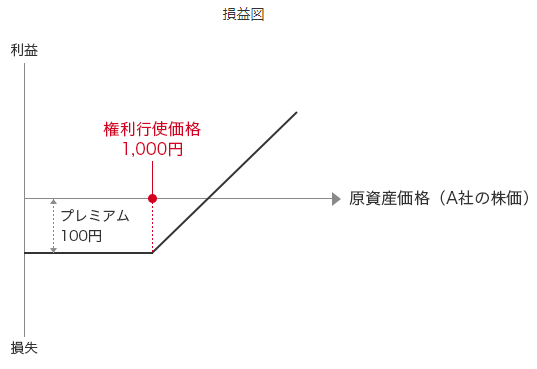

つまり、買いの場合、最大損失額は権利行使価格+プレミアム分となります。リスクリワードの良い取引ということですね。

(出典:大和証券)

逆に売りの場合は最大損失額が無限大になります。

(出典:大和証券)

決済方法について

信用取引はお金を借りて現物株の取引をしているだけなので通常の株式市場での売買となりますが、先物市場は商品自体の受け渡し決済だけでなく、最終日前に差金決済でも処理が可能となっています。

差金決済というのは、契約時の価格と現在の価格の差を支払い(受取)することで、実際の商品のやり取りをせずに取引できるというものです。

最終日前の決済にあたっては、SQ(Special Quotation:特別清算指数)という数値が先物取引の清算に使われています。

SQは設定日が決まっていて、3月・6月・9月・12月の第2金曜日になります。また、オプションSQは毎月第2金曜日です。2つが重なる3月・6月・9月・12月の第2金曜日をメジャーSQと呼び、これが特に重要です。

先物価格の理論価格は以下の通り。

先物の理論価格 = 原資産の価格 + 金利 - 配当

ところが、短期的には実際の指数より割高(割安)になることがあります。これが現物市場に影響を与える構造を見ておきましょう。

先物主導について

日経平均などが大きく動きたときに、先物主導という説明の仕方をする場合があります。理由探し自体はどうでもいいのですが、影響を与える仕組みとしては覚えておいて良いと思います。

日本市場の調査ですが、先物主導は事象として確認されているようです。

こうした現物市場の流動性の相対的な低さによって、株価形成が遅れる結果、わが国株式市場では、「先物主導」で株価が形成されやすくなっていると考えられる。

(出典:日本銀行)

最終日の先物価格は現物価格と一致する

先物指数は現物価格を元に算出していますので、理論上、最終日は一致します(たった今決済するなら現物価格と一致するしかない)。それまでは満期までの利息やら手数料やらが入って来るため一致しません。

そうすると、例えば先物が割高であれば、先物指数を売って現物指数を買うことで「ノーリスク」で「確実に」儲けられますよね。差分の源泉は金利差です。

これを狙う取引を裁定取引と呼びます。確実な収益機会を見つけると現物の反対売買と一緒に大量注文が行われるため、現物市場が上昇(先物価格に近づく)します。

参考裁定取引とは

先物ヘッジ売りと現物買いを組み合わせていたなら、裁定解消に向けて現物売り注文が入りますね。SQ日に集中するので出来高が増え、株価も乱高下しやすくなります。

また、いくら確実だからと言ってみんなが裁定取引をやったらどうなるでしょうか。そう、株価が適正レートに戻って、裁定取引で得られる利益がなくなってしまいますね。逆に言えば裁定取引が公正価格を維持する役割を担っています。

LTCMの破綻

余談ですが、この裁定取引を約60倍というハイレバレッジで運用して一時大きな利益を上げた会社がロングターム・キャピタル・マネジメント(LTCM)でした。

ソロモン・ブラザーズのトレーダー、ジョン・メリウェザーが設立したこの会社には、FRB元副議長のデビッド・マリンズ、ブラック・ショールズ・モデルでノーベル賞を受賞したマイロン・ショールズやロバート・マートンも参加していたドリームチームでした。

彼らは途上国のハイイールド債を中心とした大量の裁定取引で当初は大成功(年利回り40%以上)を収めましたが、最終的には97年のアジア通貨危機という「予期せぬ」事態に対応出来ず破綻しました。

以下の本を中古で買ったんですが、読み物として面白かったです。

これだけのメンバーであっても市場には予期せぬ出来事が待ち受けているということで、リスクリターンを最適化してブラック・スワンに備える必要があります。

先物市場の意義と役割

先物市場には重要な役割があります。裁定取引による適正価格の維持と、価格変動のリスクヘッジという社会インフラを支える役割です。

これ、私達個人投資家にも同じことが言えます。デイトレーダーとか何の社会貢献もしてないのになんで金稼いでんのと言われたら、市場流動性と株価の適正化に貢献していると言えば良いのです。

まああんまり気にしなくて良さそうですが、知識としておさえときました。