安倍首相が辞任の意向を固めたとのニュースが入ってきました。持病の悪化が懸念されていましたが、本日14時からの会見で発表されました。

2012年12月26日に就任し、今月24日には在任期間2799日を超えて、戦後最長を記録していました。

参考安倍首相 辞任の意向固める 持病が悪化したことなど理由に

これにより、日経平均株価は一時600円以上もの下落を記録しています。最終的には326円安でした。

まずはゆっくり休んでいただきたいところですが、投資家としてはこれからのことを考えないといけません。

2012年の就任以降、アベノミクスに代表される経済再生策で長い株高トレンドを形成してきましたが、日経平均などの相場は今後どうなるのか。

とりあえず、速報としていくつか今後の参考になりそうな情報をピックアップしてお届けします。

動画も作りました。垂れ流し聞き流しで見たい人向けです。

アベノミクスと日経平均他いろいろ振り返り

まずは安倍政権時期の日経平均株価の推移を、超ざっくりと振り返ってみましょう。

株価

就任当初の株価は10,230円。

先程の終値は22,882円。

終盤にコロナ影響で暴落があったものの、今は持ち直し約2.2倍になっています(最高値では2.4倍まで上昇)

株式相場的にはだいたい3つくらいに分けられそうです。

就任~2015年8月

安倍政権は発足時から「3本の矢」を掲げ、積極的な経済政策とそれによる株高を形成しました(アベノミクス)

ずっと右肩上がりの時期です。特に就任から1年の上がり方が半端じゃないですね。

15年の8月に中国株が大暴落して、世界的な株安になりました。

2015年末~2017年末

中国リスクが尾を引いて、16年1月のはじまりは連日大暴落でした。日銀がマイナス金利を導入したのも16年1月末のことです。

ついに上昇相場も終わりかと言われていましたが、1月暴落のアノマリーは強いのです。

しかし、トランプ政権が誕生するとトランプラリーとなって上昇相場が再度形成されます。当然日本株も連れ高で17年に2万円の壁を突破。

というか17年は前年はなんだったのかというくらい、ずっと上昇していた1年でしたね。

2018年~現在

20000から24000のレンジ相場を形成しているのがここ2年くらいの状況。コロナの暴落はあったものの、すぐ戻りました。

後ほど見ますが、異次元金融緩和によって実体経済との乖離が大きくなっており、特に消費増税以降の景気指標の悪化はコロナ前からシグナル出ていたものの、株価は高止まりしていました。

ドル円相場

就任当初のドル円相場は、1ドル85円。

現在のドル円相場は1ドル105円。

任期中は100~120ドル近辺の狭いレンジで安定しており、20円近い円安を進めました。

日本企業は絶対数では円高で恩恵を受ける企業が多いですが、大企業は円安で恩恵を受ける企業が多く、企業収益は過去最高水準に達しました。

余談ですが、この頃私は株ではなくFXをやっていたので、こっちのほうがよく覚えています。それまでの円高一方通行からの反転が明確ですね。

チャート的にも実態としても、三角保ち合いの下放れパターンでしばらく円高に行きそうです。

その他の指標

トピックスとしては以下の通り。コロナで直近の数字はちょっと悪いですが、2012年との比較で概ねどの指標も良くなっています。

- 消費者物価:-0.2→0.3

インフレターゲットを2%に設定し、失われた20年のデフレ退治に挑んだ政権でもあります。結果的には目標達成していないものの、日銀と同調して金融政策に乗り出し、景気回復を実現しました。

- 完全失業率:4.3%→2.8%

株価は景気の先行指標とも言いますが、失業率の低下などは明確な効果が出た部分だと思います。

- 日銀国際保有残高:113兆円→489兆円(シェア46.8%)

異次元の金融緩和によって、欧米よりはるかに巨大なマネタリーベースを生み出しました。

実体経済の回復効果については微妙なところですが、アベノミクスとともに少なくとも「デフレから回復」したというのが成果と言えるのではないかと思います。

一方で、この資金供給がすべて世の中で回ったわけではなく、大量のマネーは国債や日本株に向かいました。これは後述します。

- 企業収益は過去最高水準

上場企業の売上は伸びていないけど、利益は過去最高水準に達しています。というか売上がリーマンショック前の水準に回復したのが18年なんですね。

なおGDP成長率は横ばいです。1%~2%ということで、経済成長というわけではないのです。

直近の世界のGDP成長率は平均3.6%、先進国は1.7%ですから、そこまで悪い数字でもありませんが。

(出典:世界銀行)

株価と長期政権の相関関係

長期政権は株高を生みます。政治が安定しているから経済が安定し、経済が安定しているから政治が安定するわけです。

以下の通り、相関係数0.77とかなり高い相関がデータとして出ています。

(出典:現代ビジネス)

これは就任時期が株価の低い時期だったということもあります。

第二次安倍政権発足当時、日経平均株価は1万円ちょっと。100年に1度と言われたリーマンショックや東日本大震災が立て続けに発生して立ち直りが遅れ、低迷していました。

そこからの回復なので株価上昇率はかなり高めに出ています。

サンプルとして長期政権は小泉政権と安倍政権しかないのですが、長期政権後は不安定な短期政権が続いているので、次の政権もそうなると株価は高くならないかなと思います。

就任時点でコロナ&リセッション目前というのが、わりと詰んでる感じですが……。

日銀とGPIFの買い支え

一方で、異次元の金融緩和によって既に実態経済と乖離している点は、数多く指摘されているところです。

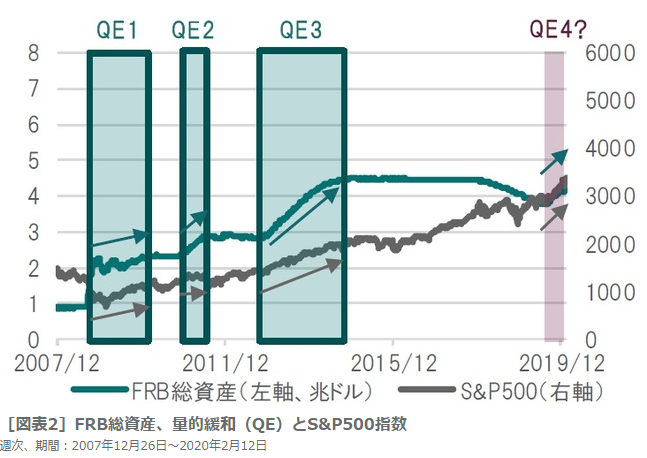

金融緩和をすれば、株価が上がります。以下は米国の例ですが、FRB総資産の増加に伴って株価が上がっています。

(出典:幻冬舎GOLDONLINE)

日銀とGPIFは国内株を買い続けており、合わせて80兆円にもなります。これは東証一部の時価総額565兆円のうち1/7にあたる数字です。

(出典:日経新聞)

ところで先日、日本のGDPは戦後最悪となる4-6月期-27.8%になったと発表しました。もちろんコロナ影響によるものですが、それでも株高が続いているのは違和感が強いでしょう。

参考日本経済、戦後最悪の落ち込み 4~6月期は27.8%縮小

そもそも、今年初めの時点でGDPは2四半期連続で落ち込んでいて、リセッション入りしたはずなのです。これはコロナではなく、消費増税などによる国内需要の縮小があったためです。

GPIFの損益分岐点は19500円程度と言われています。日銀やGPIFが買い支えによって株価をこのラインより上に留める歪な構造が崩壊したときに、株価の下落がはじまるかもしれません。

日銀動向

つまり日銀動向がかなり重要なポイントになります。

安倍首相とともに脱デフレに向けて協調してきた黒田総裁の任期は23年4月のため、当面は継続になると思いますが、新政権になって方針がブレると影響が出てくるでしょう。

今年は米国大統領選挙の年

ただし、日経平均株価に大きな影響を与えるのは日本の動向だけではありません。

日経平均株価は米国市場の影響を受けており、特に短期では相関係数0.85と、強く連動する傾向にあります。

(出典:LIMO)

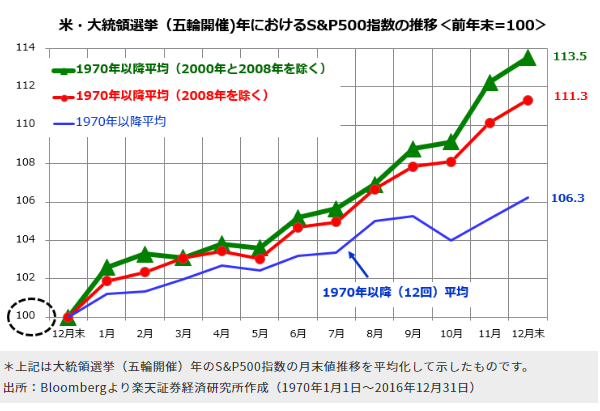

アノマリーとして、選挙の年は株高、ドル高傾向にあります。前任に不満が大きいほど新大統領に対する期待が高まりますので、候補の発言からは目が離せません。

(出典:トウシル)

今のところ、トランプは相場的にはプラス材料、バイデンは中立というイメージが強くなっていますが、以下の政策を見るとそう変わるものではないように思います。

また、記事執筆時点ではバイデン有利と報じられています。

日本と同じ構造で、米国でもコロナ対策として2022年までのゼロ金利政策と、異次元の金融緩和を継続しています。

そのマネーが相場に流れて株高を演出していることが、米国のGDP成長率もマイナスでありながら、強い米国株を維持している理由の一つでもあります。

トレンド転換の兆候

これは以前から説明してきましたが、相場サイクルはそろそろ転換期にあります。

GDP減少

19年10-12月期の時点でGDPは大幅減となっていました。直近の増税影響によるものが大きいですが、既にリセッションは報じられていたわけです。

参考日本の10~12月期GDP、年率6.3%減 景気後退入りの恐れ

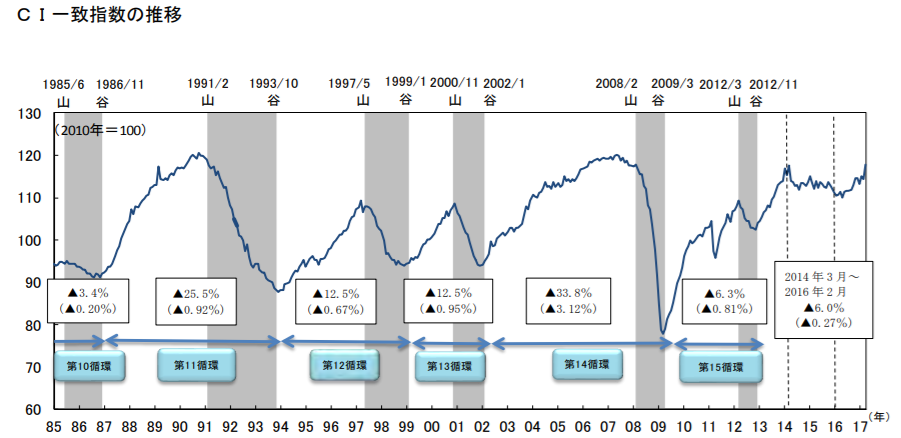

景気サイクル

景気サイクルは米国で7~10年、日本3~4年と言われています。そろそろ米国10年を超えるため、リセッションが心配されていました。

(出典:みずほ総合研究所)

(出典:内閣府)

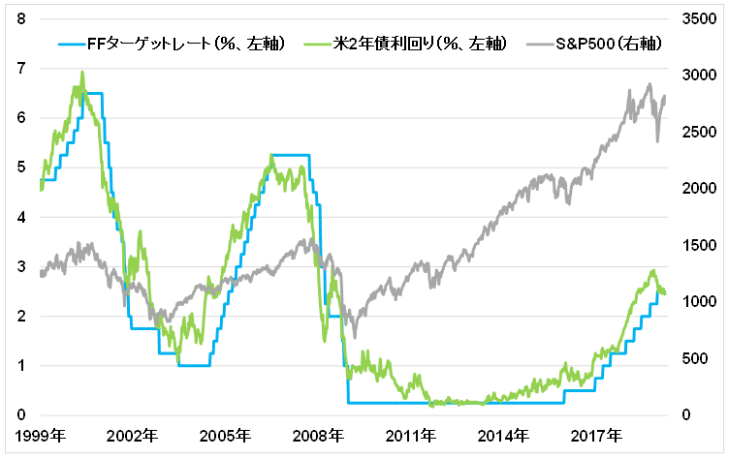

FRBの利上げ打ち止め

利上げをやめる=景気減速傾向が見えるということで、これもひとつの景気後退シグナルです。コロナで特殊な状況に入る前の19年7月、9月に利下げを実施していました。

(出典:エモリキャピタルマネジメント)

また、米国では景気後退前に必ず発生する逆イールド現象も観測されていました。

(出典:現代ビジネス)

株価の割高感、その他

予想PERは標準とされる15倍よりやや高い21倍となっています。

(出典:Yahooニュース)

このほか、消費者信頼感指数や企業の設備投資など、コロナ後に大幅に減少している指標もあります。

まとめと投資方針

まとめ

そろそろ下落相場になるかなというところで新型コロナウイルスが流行し、それも持ち直してきたかなというところで突然の辞任発表。

トレンドはどこかで転換点を迎えますが、その節目にはだいたい大きなイベントがあります。戦後最長の政権が終わるというのは、まさにそういったものに当てはまるでしょう。

実体経済は既にリセッションのシグナルが点灯し、コロナ影響で経済のダメージは甚大です。その一方で異次元の金融緩和で株価が買い支えられ、相場は維持されている状態でもあります。

さらに11月にはより重要と思われる米国大統領選挙も控えています。

ここから下がるとも維持するとも言える状況ですが、米国大統領選挙の動向と合わせて、私にはネガティブ要素に見えます。

そして下がるのであれば、20000円の下限を割って、直近安値の16000円台に向かっていく形になると思います。

投資方針について

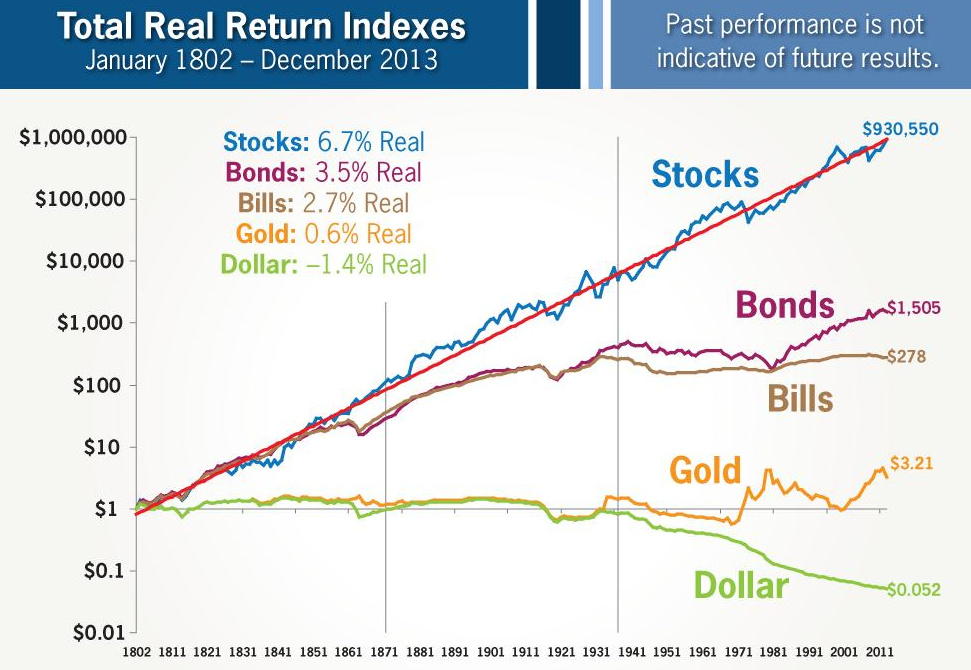

しかしながら、株式相場は長期で右肩上がりに推移していくことを忘れてはいけません。結局のところ、買い続けていくことが最適解には変わらないです。

過去200年のデータでそれが証明されていますからね。この200年間で2つの世界大戦や大恐慌、オイルショックやITバブル崩壊もありましたが、長い目で見ると影響は皆無でした。

むしろ、安く仕込むことが出来て、投資リターンを上げることに一役買ったまであります。

(出典:ジェレミー・シーゲル)

例えば、批判もありますが、GPIFはコロナショック後の4-6月期で過去最高のリターンを叩き出しています。

日経平均をバブル崩壊直前の1989年から積立投資をはじめても、今の時点で1.5倍のプラスです。

(出典:大和証券)

これから一時的な下落、あるいはトレンド転換して3~4年の下落があるかもしれません。日銀の買い支えで歪なまま株価が維持されるのかもしれません。

いずれにしても、私達は投資を続けて運用をやめないことが一番大切なことだということです。

投資の基本方針については以下の記事か、動画で詳しく説明しています。合わせてどうぞ。

後から振り返って影響が大きくなりそうなりそうな気がしたので、速報記事にしました。

急いでまとめたので、間違いがあったらすいません。言いたいのは最後の結論だけです。