こういうニュースを見ると年金制度の今後が気になるところですね。

厚生労働省は会社員らが入る厚生年金について、一定額以上の収入などがある場合、70歳以上も加入して保険料の支払いを義務付ける検討に入る。

これは厚生年金の話ですが、料率が18.3%に上がったり、支給開始年齢が60歳→65歳に伸びたりと現役世代には良くないニュースが続いています。

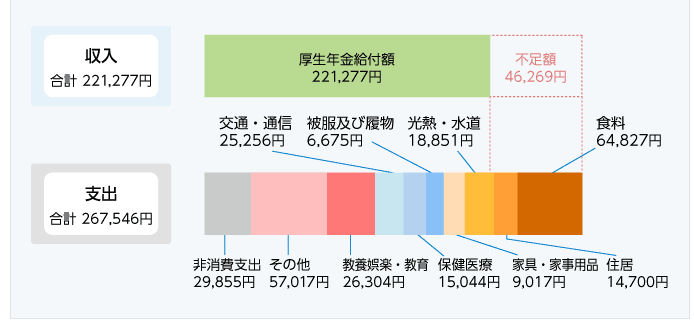

そもそも、年金だけで老後資金を賄うことが出来ません。以下は定年まで会社勤めしたサラリーマン夫婦の例で、これが自営業者だと年金受取額は月額13万円程度にしかなりません。

(出典:厚生労働省)

このニュースの、一番金持ってるの老人なんだから老人同士で再分配(金持ち老人から搾取)すればいいという案は間違ってないと思いますが。

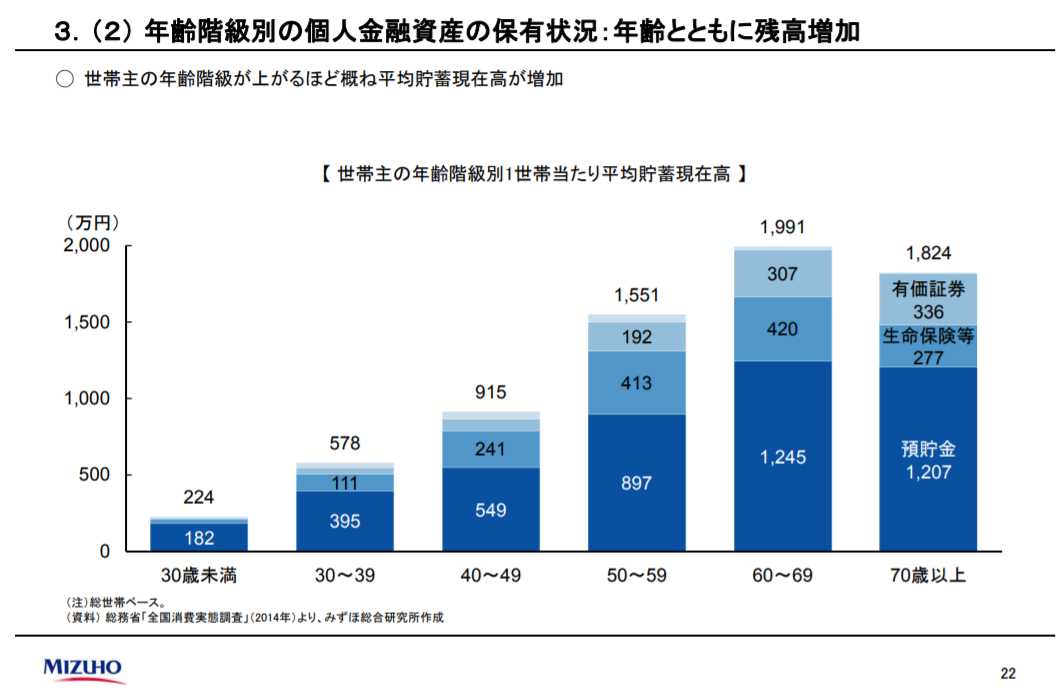

(出典:みずほ銀行)

私の中で年金制度については、「破綻はしないけどアテにしないもの」と考えています。そういう考えの人は案外多いんじゃないでしょうか……。

せめてリタイア後のマイナス要因とはならないでほしいものです。

目次(クリックで飛びます)

年金制度の存続について

厚生年金で話をスタートしましたが、以降基本的に国民年金についての話です。

セーフティネットとして

将来が危ぶまれている年金制度ですが、多くの見解として年金自体は存続すると言われています。というより破綻論は印象論です。

なぜなら国のセーフティネットだからです。セーフティネットってのは小さな政府の考え方で、生存権(最低限度の生活)を保証するものです。

これが出来ないのであれば、最早国家としての役割を果たせていないということですよ。

所得を再分配して、誰もが最低限度の生活を送るよう国民を守ること。これは国家の役割が縮小していく中で、今後も国が提供できる価値の一つでしょう。

年金制度がなくなると、生活保護申請が増えてむしろ受給者が増加することになります(国民年金は税負担半分で済むのに、生活保護は全額税負担になるから)。

国民年金法の規定

公的年金については国民年金法の中で細かく規定がされています。ポイントはいくつかあります。

- 基礎年金部分は1/2が国庫支出金で負担されていること

- 積立金と運用収入の範囲内でしか給付出来ないということ

ということで、本来は納められた保険料から年金に充てられなかった分を将来の年金支給に向けて積立しているものです。

しかし、近年は財政負担が重くなるに加えて、積立金も毎年数兆円を取り崩して年金支払いを続けている格好です。

私が受給資格を得る2060年頃には、積立金はとっくに枯渇しているでしょう。

年金制度維持の方策

現行制度を維持するためには、以下のように何かしら手を打たないといけません(既にいくつも手を打っていますが)。

どれも我々現役世代にはメリットがないものです。

- 国庫支出金を増やす

- 積立金を増やす

- 受給者の絞り込み(一定額以下の資産しか持たない人にだけ)

- 受給開始年齢を遅らせる

- 運用収入を増やす

- 賦課方式から積立方式に変更する

うろ覚えですが、年金受給者第一号は制度はじまった当初59歳11か月くらいの人です。

確か現役最後の一週間支払っただけで受給資格を得て、残り30年以上にわたり満額受け取りしていたはずです。ていうか資料あった↓

しかし、制度開始時に50歳以上の人は、本人が60歳までの間に保険料をまじめに払ったとしても、最短10年の加入期間を満たすことができず、受給資格を得られません。

国民年金は、国民全員が加入する「国民皆年金制度」という触れ込みで始まったため、これらの人たちにも制度創設時の救済措置として、国が負担して年金を支給することにしました。

国民年金は財源の半分が税金なので、期待値的には支払ったほうが得する計算になります。今のところは、ですが。

一方で厚生年金は損しますね。厚生年金基金は7割が潰れて、残ったところも大赤字、ボロボロの状態です。

国庫支出金を増やす

現状1/2負担の国がもっと払うなら維持できるでしょう。まあ問題が政府歳入に行くだけですが。

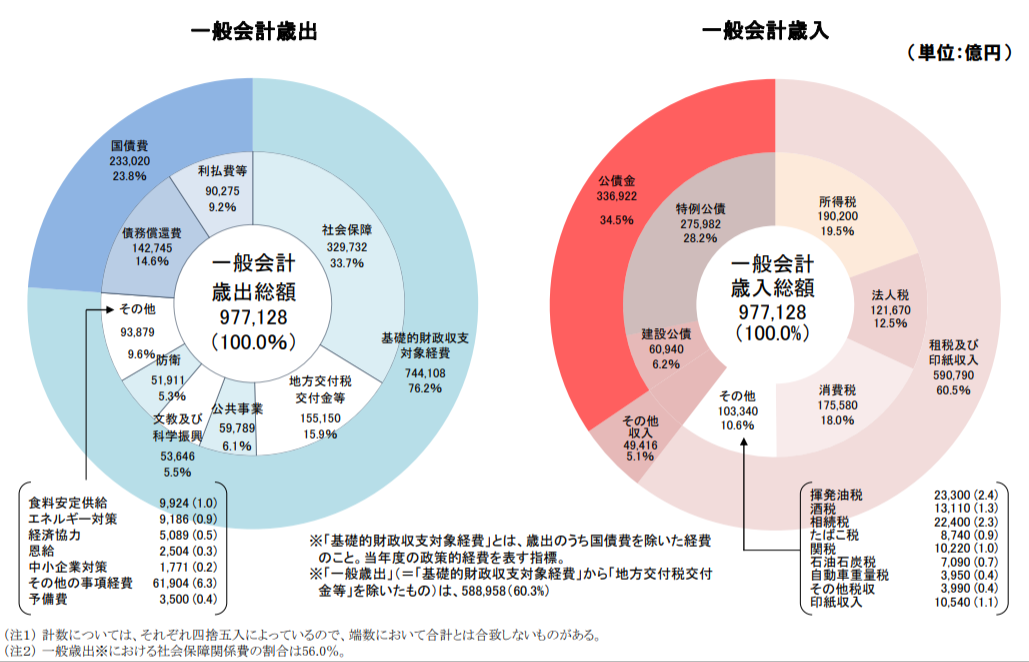

現状は巨額の財政赤字があり、財源の確保が問題になります。社会保障に関わる財政支出は34%で、今も毎年膨れ上がっています。

(出典:財務省)

財源についてはあとで考えますが、諸説ありますよね。特に国債で賄う案。

国債の95%は国内で購入されていて、国内の借金でデフォルトした例はないとか、いざとなれば紙幣を刷って払えば良いとか。理屈はそうなんですが、前例がないので分からないんですよ。

日本は世界に先駆けて高齢社会に突入するわけで、見えない地雷を踏み抜くことになるかもしれません。

積立金を増やす

今も徐々に増えていますが、徴収額が増えれば年金制度は安定します。受給額は増えないでしょう。

国民年金保険料の推移を確認すると、1961年には100円だったのに今は16,410円です。

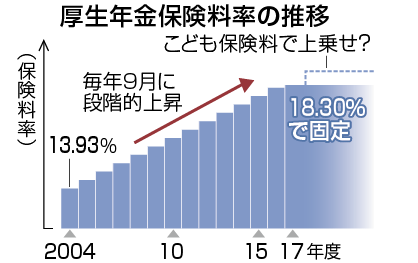

ちなみに厚生年金もじゃんじゃん保険料率上げて来ています。

(出典:時事ドットコム)

受給者の絞り込み&受給開始年齢を遅らせる

開始年齢を遅らせるのは既にやってますね。極論これを80歳(平均寿命)まで伸ばせば、支給額も支給対象もガッツリ削ることが出来ます。

それまでどうするのって?

働くんですよ。生涯現役。

あとは資産額によって受給者を絞り込むとかやりかねないですね。

医学進歩で平均寿命も伸びますし、長生きリスクを一番恐れているのは政府かもしれません。

運用収入を増やす

GPIF頑張ってくれ。そのうちGPIFのポートフォリオについて解説しようと思う。

これだけ巨大なファンド運営していて、17年の平均リターンが3.12%というのはとても優秀だと思います。

(出典:GPIF)

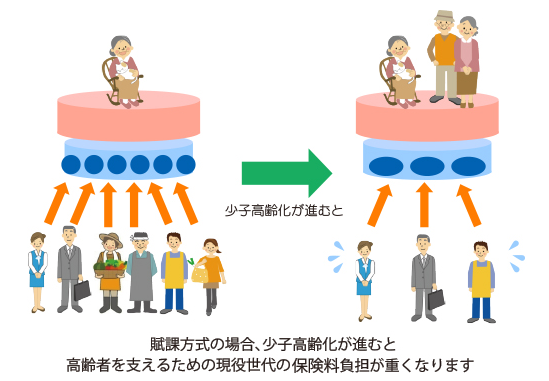

賦課方式と積立方式

今の制度は一部積立方式を取り入れつつも、基本的には賦課方式となっています。スウェーデンなんかだと積立制度に移行していますね。

両方の違いを簡単に言うと、賦課方式は世代間分配、積立方式は世代内分配(将来に向けて積立て運用)になります。

参考日本の公的年金は「賦課方式」~どうして積み立てておけないの?

賦課方式の問題点は以下の図に集約されます。

(出典:厚生労働省)

私は積立方式の方が望ましいと思っています。

とはいえ移行するにしても、年金受給している人がいる以上は現行制度を終わらせることが出来ません。

つまりしばらく両制度が並立し、保険料の二重取りが発生すると思われます。現役世代の負担は増えるばかりです。

社会保障を維持するためにやりかねないこと

有権者層(人口のボリュームゾーン)が高齢者であるため、彼らに金をばら撒くために社会保障維持政策が繰り広げられることになります。

今の20、30代は最も損害を被るのではないですかね。

消費税増税

10%への増税がいよいよ間近まで迫っている消費税問題。

そもそも社会保障費を消費税から回収するって、ちぐはぐなんですよね。

消費税って逆進性があるんですよ。逆進性というのは、貧しい人ほど実質負担が重くなるということです。

誰にも平等に10%の消費税がかかるのですが、豊かな人に比べて貧しい人の可処分所得は当然少ないです。可処分所得に対する支出割合が多くなってしまうんですね。

貧しい人にお金を分配するために、貧しい人からお金を搾取するという構図です。

せめて日用品は軽減税率措置をつけるとか、そういうのしないんですかねえ。増税は思い切り経済に打撃を与えますから、好景気も終わりますよ。

まったくもってやめてほしい。

相続税

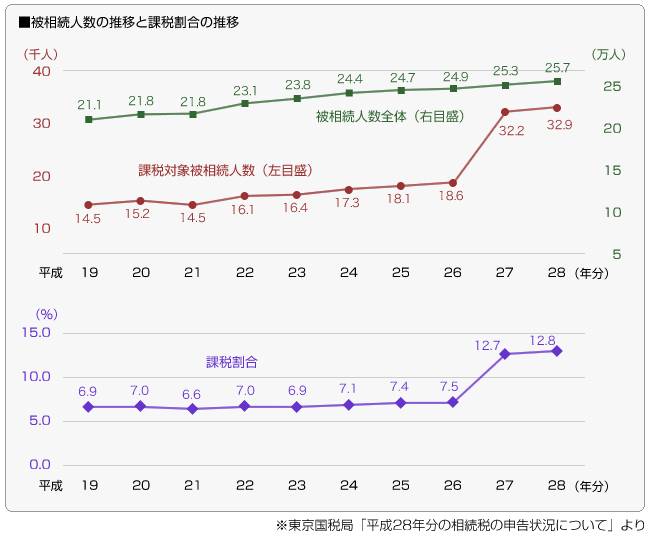

相続税については今後も課税強化するでしょう。

数年前まで基礎控除5000万円だったのがいつの間にか3000万円になってますし、生前贈与など優遇制度も終わってしまいました。

課税割合は12.8%まで上昇しています。まだ少ないですね。相続税は政府歳入の2.3%に過ぎません。

(出典:ヘーベルメゾン)

国際的にも法人税を下げて個人税を上げる傾向が続いています。

資本主義社会が目指しているのは機会の平等です(逆に共産主義が目指すのは結果の平等でしたね)。

本人の努力なく、単に裕福な家庭に生まれたというだけで多額の資産を得るというのは不平等だということで、今後も取りどころになるでしょうね。

そういう意味で相続税はヘイト管理にも役立っています。

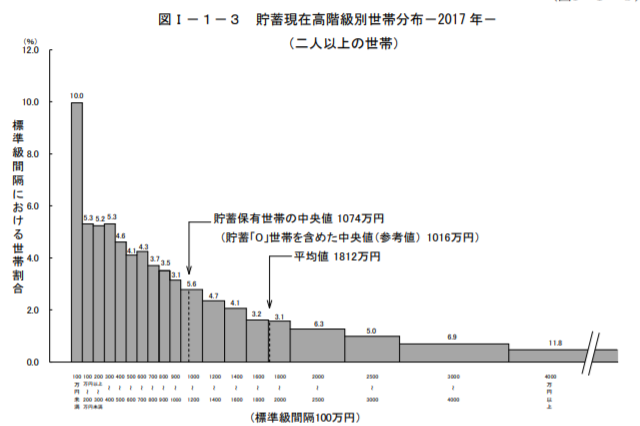

資産課税

資産課税というのは所有している財産、資産に課税されるという制度です。

固定資産税もその一種ですが、ここで言いたいのは預貯金等の金融資産に直接課税される資産課税のことです。

実は1950年の日本で実施されています。

その税率は、「500万円超には0・5%」「1000万円超には1%」「2000万円超には2%」「5000万円超には3%」とされ、その徴収にあたっては各地から最も優秀な税務署員を集めるほどの力の入れようだった。

こういうのをアテにしても、ぶん取りたい富裕層は国外に逃げると思います。結局中流層が苦労するんですよね。

日本の家計の金融資産は1800兆円超で、そのうち半分強が現預金だ。仮に1%の増税をすると9兆~10兆円の税収が見込める。消費税の1%増税は約2.5兆円の税収増なので約4倍の効果だ。

なんにせよ経済成長が止まっているので、将来の借金はいずれ返せなくなります。

代わりとなる財源は必要ですが、どれをとっても角が立ちますね。

結論的ななにか(対策)

なんとなく年金制度について見てきました。国民年金と厚生年金の違いとか今更やりませんでしたが、いいですよね。

まとめると、年金はやろうと思えばいくらでも延命できる制度だということです。

世の中には貯金出来ない人が大勢います。国は自己責任と言いつつ、そういう人の面倒を今後も見てくれるでしょう。

(出典:総務省)

その代わり、私を含めた現役世代はこれまで以上に高い負担と低い将来の受給額を押し付けられることになります。

冒頭で見たように、年金だけでは生活出来ないですね。

社会保障の意義と是非は置いておくとして、個人で出来ることは年金に依存しない収入の仕組みを作ることでしょう。

そもそも個人で資産運用ができれば年金は不要なのです。

せっかく当ブログにお越しいただいのたで、ひとまず株式投資の勉強からはじめてはいかがでしょうか。

大学生のときに習った公共経済学を思い出しました。

賦課方式と積立方式のどちらが良いかとか、消費税のくだりはテストで論文書きましたね……^^;

関連記事です。

年金とか資産運用を勉強しつつ資格を取得するのもおすすめです。私は大学生のときにFP2級を取得しました。お金の知識は早く知れば知るだけ得するものです。

マネーリテラシーは早急に上げていきたいところです。

20代から資産運用やってこう。頑張ろう。