IBMホルダーの皆さんこんにちは。

IBMが340億ドルでレッドハット社を買収したそうです。

中々思い切ったことをしたなという感想ですが、IBMにとっても最大規模のM&A案件で、社運を賭けた一手と言えるでしょう。買収完了は19年度下期の見込みです。

このRedHatという会社、Linuxディストリビューションを提供しているのですが、特に大規模システム構築で知らない人はいないと思います。

それ以外の人にはピンと来ないでしょうね。

Linuxは無料のOS

システム構築にあたって、サーバにOSを入れるのですが、基本的にはWindowsかLinuxの2択になっています。

最近はミッションクリティカル系のシステムでもLinux採用が増えていて(メインフレームやUNIXより信頼性は落ちるけど価格が安いから)、特にクラウド環境でのシェアが伸びています。

参考2017年の国内サーバOS市場、Windows Serverが52%、Linuxが24.8%。クラウドによりLinuxが高成長を維持。IDC Japan

グローバル環境だとWindowsの壁が厚そうですね。

(出典:IDC)

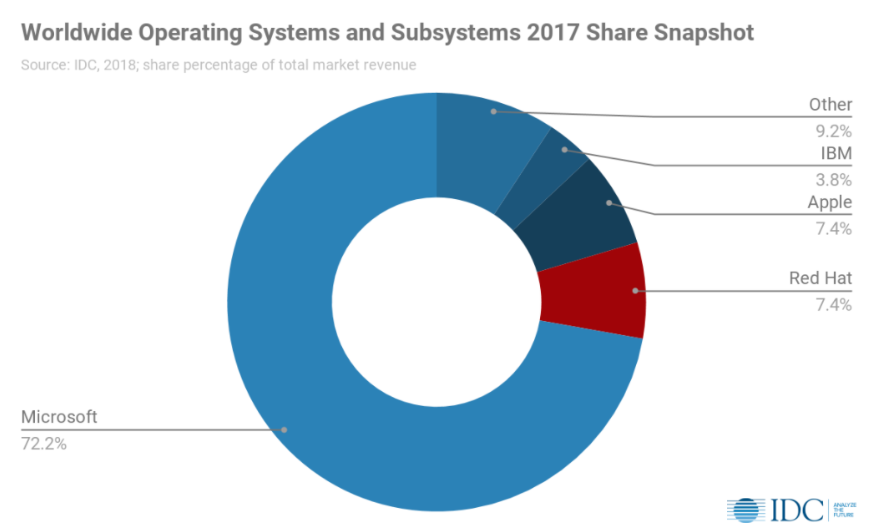

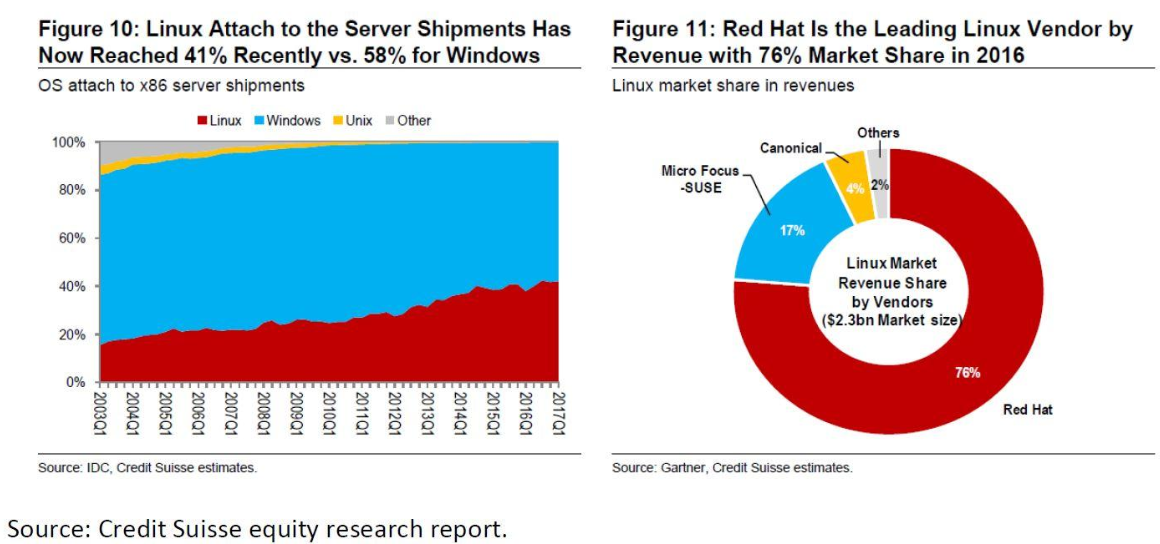

Linuxのシェアは2%程度というデータもありました。売上ベースの数字なので、OSSには不利だったりしますが……調べてみて、ここまで差が開いているとは正直意外でした。

レッドハット社はこんなデータを出しているんですが、おそらく無料含めた純粋なシェアはこんな感じなんだと思われます^^;

(出典:レッドハット)

レッドハットの強み

Linuxの強みはオープンソース(OSS)という点で、つまりそれ自体は無料のOSです。

レッドハット社は、そんなLinuxのアプリをパッケージにまとめて配布しています。これをディストリビューションと言います。

レッドハット社はLinuxディストリビューションで国内売上シェア8割と圧倒的です。

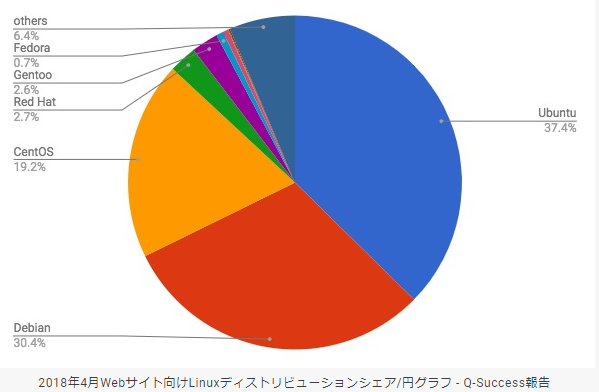

シェア的にはDebian系ディストリビューションのDebian、Ubuntu系が強いです。Ubuntuは無償ライセンスなので、単純なシェアでは上回ります。

(出典:Q-Success)

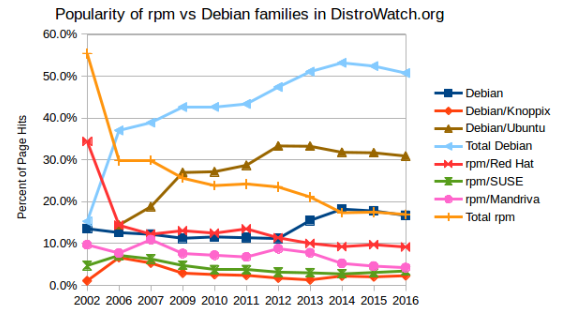

海外もシェアで言うと同じような状況ですね。

(出典:conoside)

(出典:FOSS Post)

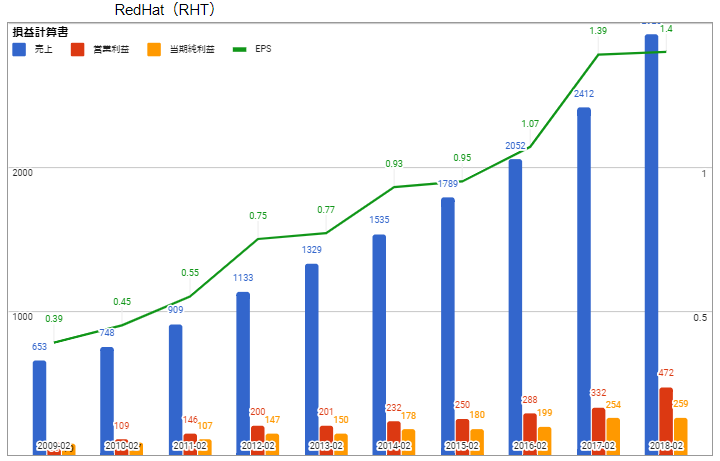

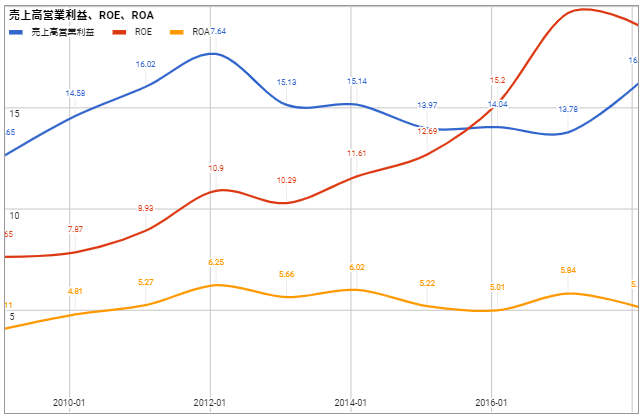

サブスクリプションモデルで高収益体質に

レッドハットはサブスクリプションモデルの成功事例で、上記のパッケージと保守サポートを一体として販売しています。

サポートというのは多くのビジネスで利益の源泉です。IT企業以外にも、例えばボーイングは赤字で導入して点検費用で回収していたりします。

そのため、シェアでは他社に遅れをとっていても、収益力は圧倒的に高いです。

(出典:Credet Suisse equity)

営業利益率は15%程度になっています。売上の伸びも順調ですが、340億ドルの買収額に対して利益は4億ドルで、大きな開きがありますね。

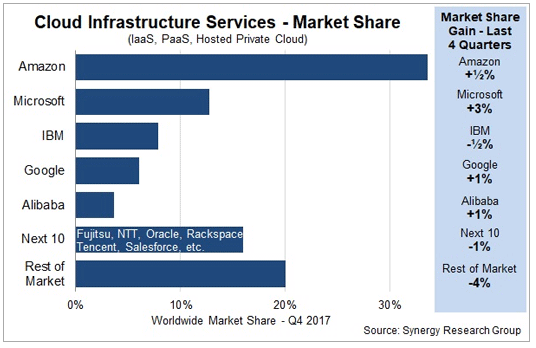

IBMはクラウドのシェア巻き返しなるか

現状、IBMはクラウド事業の3番手にあります。

(出典:Synergy)

RedHat買収は間違いなくクラウド事業の強化に結びつけるためです。

最近は大型のミッションクリティカルシステムもメインフレームからオープン化(Linux、Windows)の方向で、まだ相当大きな市場が残っています。

市場の評価は”NG”

このニュースを受けてIBMの株価は下落。高すぎる買い物と言われてますね。

- プレミアム(63%)が大きすぎること

- IBMとRedHatの領域が被っていること

- Ubuntuなどのフリーディストリビューションが大きくシェアを伸ばしていること

などなど。クラウドビジネスでAWSを巻き返せるならトータルで釣り合いますが、どうなるか。

(出典:Yahoo!Finance)

逆にレッドハットは爆上げでした。そりゃ190ドルで買うって言ってるもんな。

(出典:Yahoo!Finance)

ちなみに日本のIT市場からするとRedHatはかなり強いイメージです。

特に保守的な情報システム部門にとっては”サポートなし”は大嫌いなので、安価なOSSにちゃんとしたサポートがつくRHELは相性がいいんだと思います。

なので、自分的にはいいとこ買収したなあという印象だったのですが、毎期絶賛減収減益中のIBMがV字回復する一手になるかどうかは様子見です。

利回りも5.3%ですので、これでクラウドが強い収益の柱になると考えるのであれば悪くない水準かなあという印象でした。

関連記事です。

IBMの銘柄分析記事はこちらからどうぞ。

当ブログの記事はビジネスモデルに焦点を当てています。一時的な決算で方針を変えるよりも、「結局どうやって稼ぐつもりなのか」を見ることが大切です。

クラウドビジネスについて

アマゾン、マイクロソフトの銘柄分析