なんとなくはじめた投資理論の基礎見直し編、そろそろ終盤戦です。今回は増資と株式分割についての記事です。

配当と自社株買いについては下記のリンクからどうぞ。

増資とはなにか

新しく株式を発行し、資本金が増加します。資金調達のやり方の1つです。自己資本を増強して経営を安定化させる狙いもあります。

誰が新株を買うのかによって、以下3パターンに分かれます(出典:野村證券)。

- 株主割当増資:株主に株式の割当てを受ける権利を付与する方法

- 第三者割当増資:特定の株主以外の者に付与する方法

- 公募増資:そして不特定・多数の者に対して引受けの勧誘をおこなう方法

増資の影響

発行済株式総数が増えるので、一株当たり利益(EPS)や一株当たり配当(DPS)が小さくなります。合わせて株価も下落しやすくなります。

既存株の利益が希薄化するということで、既存株主にとっては良くない話です。

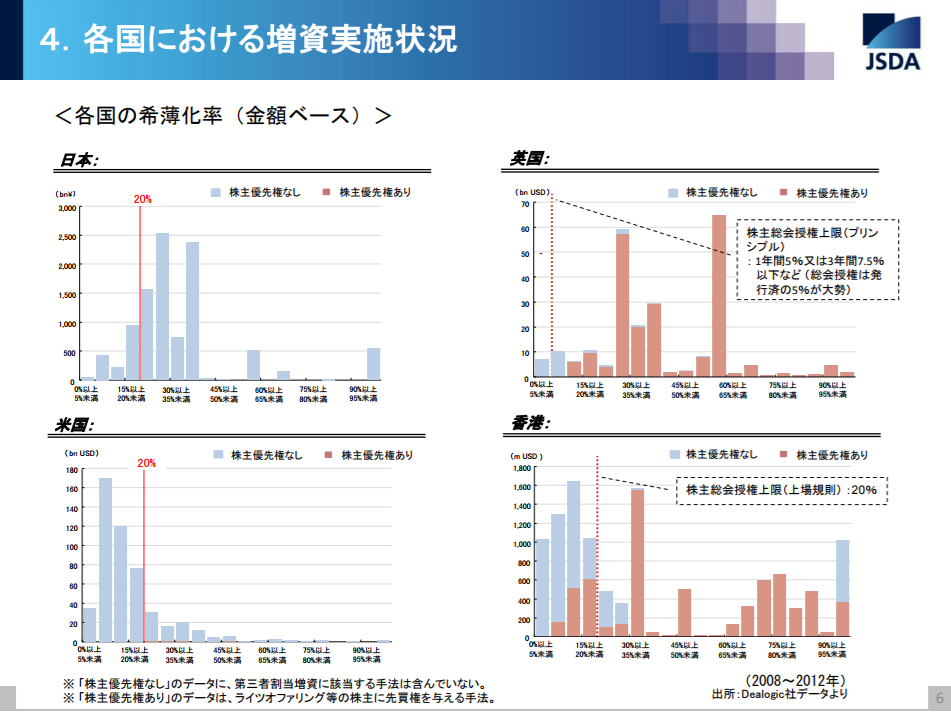

(出典:日本証券業協会)

特に日本の希薄化率は海外と比べても高い傾向にあります。

金額ベースでは、米国では8割以上の公募増資が希薄化率20%未満に収まっているのに対し、日本では逆に8割以上の公募増資が希薄化率20%を超えている状況が確認できる。

出典:日本証券業協会

希薄化率について、各国とも特に規制はありません。

にも関わらずこの差が生じているのは、日米の株主意識の差が現れているのだと思います。

資金調達をするということ

なんで増資による資金調達をするかというと、借金と違って株式市場からの資金調達は返済義務がないからです。あと調達コストも安いです。

資金調達をするのですから、当然何らかの事業に使うものです。この使い道を理解しないといけません。

例えば、第三者割当増資は財務が悪化して経営危機にある会社がやるケースが多いです。資本注入で経営が安定すると判断されれば上がりますが、結局ビジネスが腐っていればまた下落します。長期的に見てビジネス動態を考えないといけませんね。

増資の実態について

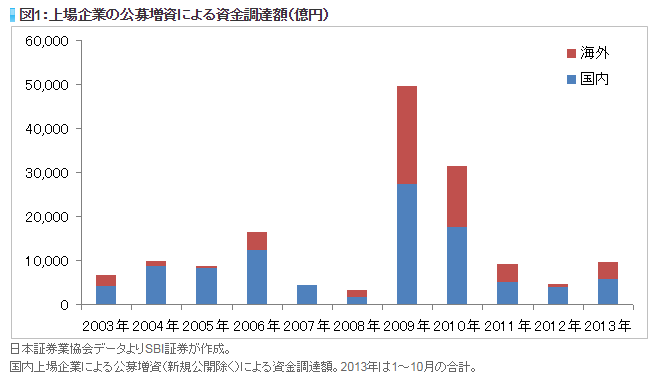

日本の公募増資について、ご覧の通りリーマン・ショック後の2009年、2010年が突出しています。

好景気に成長のアクセルを踏むべく設備投資を強化する、などという使い方は到底ありえない実態です。

(出典:SBI証券)

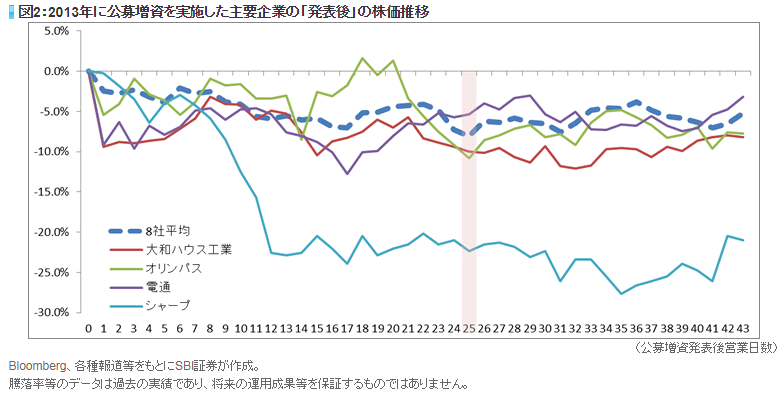

ちょっとデータ母数として足りないですが、13年の大手8社の公募増資後の株価は全て下落しています。

(出典:SBI証券)

増資後に業績が回復し、株価も回復するというシナリオが描ける銘柄でないと増資後の投資は厳しいということになります。

株式分割とはなにか

発行済の株をいくつかに分割して発行済株式総数を増やします。基本的に既存株主への還元策であることが多いですね。取締役会の決議で実施されます。

1株を2株に株式分割すると言ったら、発行済株式数は2倍に、1株の価値は半分になりますので、理論上はなにも変わらないですが……。

株式分割の影響

増資と異なり、既存株主への資産価値には影響しません。自分の株も分割して同じだけ増えますので、保有割合に変化がないのです。

ただし、株式総数が増えることで流動性が上がること、また1株が安くなることで、以前よりも買われやすくなって株価が上昇しやすくなります。

特に株価が高騰して個人投資家が手が出せない状況で、買いやすい水準に落とす意味で分割されることが多いです。

米国株は1単元から買えるのでまだいいんですが、日本株には最低単元というゴミ規定があるので分割しないと買えやしない銘柄が多いです。任天堂とかね。まあ任天堂は分割する気ないみたいですけど。

また、一株当たり配当金を据え置きにしたまま2分割したら、配当金が2倍になったりします。わりとよくある話なので、株式分割と聞いたら理屈としては喜んでいいですね。

株式分割の実態について

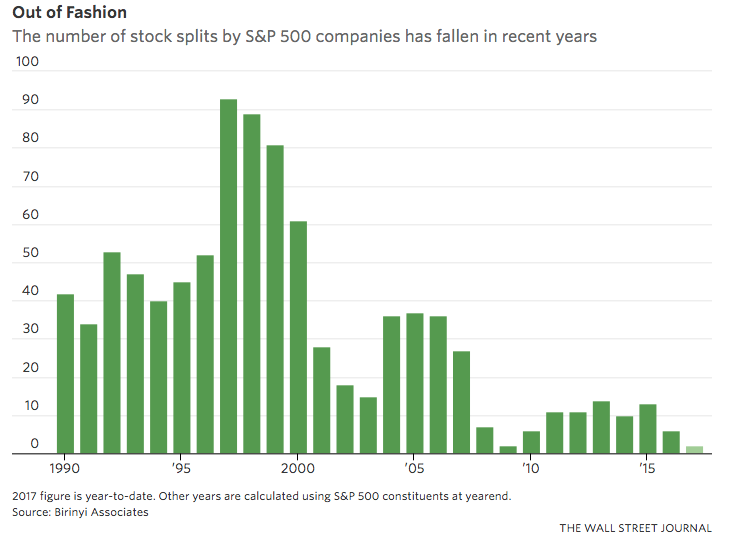

逆にこっちは日本のデータが見つからないという……^^;

米国S&P500企業の株式分割は近年珍しいものとなっています。まあ1単元だしね。

(出典:ウォール・ストリート・ジャーナル)

米国ではインデックス投資が全体の4割以上を占めていて、彼らは一株の値段についてさほど関心がありません。だから株式分割は珍しいのだとか。

日本の株式分割後の騰落率について(短期間ながら)まとめた記事があったのでリンクしておきます。どちらとも言えないってことですね。

資本異動で増資と株式分割の遍歴を見る

四季報の資本異動の項目で、過去の増資と株式分割実績について見ることが出来ます。ご参考まで。

日本企業にも投資している身としては、あんまり日本の株主軽視ばっかり書きたくないんですが……比較資料を見つける度に日本が最下位なのはいい加減見飽きましたよ。

これだと日本株に長期投資しても報われないんですよねえ。