正直悩ましいところですが、CVSが下がってたのでほんのすこしだけ買い増ししておきました。枚数的には前回の半分だけね。人によっては売り抜けるポイントに感じたかもしれません。

結局手を出してる理由は落ちてきたからです。ここから下がってもマイナスは抑えられるし、上がれば上り幅も大きいので。

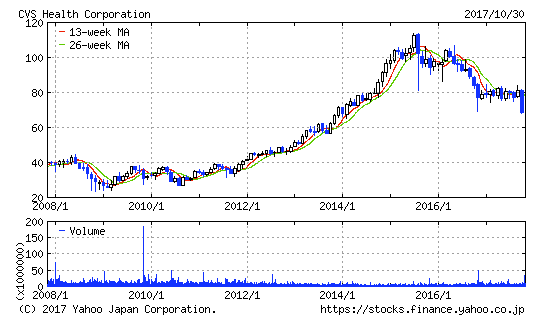

チャート的にはこんな感じでダダ下がりしてます。68ドルで止まらなかったら60ドルまで行くかもしれませんね。

(出典:Yahoo!ファイナンス)

ちなみにCVSは以下で分析記事を書いているので、ご参考まで。

目次(クリックで飛びます)

PBMが売られる理由

ここ数日でPBM全般が下がっていて、理由はタイトルの通りアマゾンが薬品卸売ライセンスを12の州で獲得したからです。

これでアマゾンは大手を振って医薬品販売に乗り出すことになります。

アマゾンの参入は度々噂されてきましたし今更感もありますが、医薬品事業に目をつけていることは確かになっているということでしょう。

あ、PBMについては米国独自の制度なので前回記事を読んで下さい。薬品卸みたいな事業です。

PBMの効果が見えにくい

PBMは薬品卸と書きましたが、バイイングパワーが大きいほど低コストで提供出来ることはイメージ出来ると思います。

同じR1ヨーグルトを買うとしても、業務スーパーがたぶん一番安いですね(うちの周りの話)。他のスーパーと数十円違ったりします。

もちろん安売りするしないの選択もありますが、安く売っても利益が出るには仕入れ値を下げるしかありません。卸売、小売はそういった交渉を巧みに行い、直接販売するよりも安い価格で売ることが出来るのです。

と、これが家電や食品等であれば分かりやすいのですが、医薬品というのは標準価格が非常に分かりにくいです。

だからPBMのおかげでこれだけ安く医薬品を買える、という実感がありません。一方でPBMのグロスマージン4.9%は確実に消費者のコスト増なので、ここを削減出来たら大きいですよね。

価格破壊を引き起こすアマゾン

そこでアマゾンの登場です。

アマゾンの王道は顧客価値の最大化=中間マージンの排除した圧倒的低コストで市場破壊を狙うものなので、規制と寡占に守られたPBMは格好の的です。

そもそも、インターネットというのは生産者と最終消費者を直接結びつけるサービスです。

価格ドットコムが出来てから、同じ商品を最安で売っている店を見つけるのは容易になりました。家電量販店で品物を見て、その場でアマゾンでポチるのは最早当たり前の光景です。

かつての卸売だった日本の総合商社は、卸排除が鮮明になってから今の投資事業化を進めていきました。

コスト減も、情報比較出来る知識ノウハウもインターネットが普及した現代において、卸の付加価値にはなり得ないのです。

中間マージンを取ることを正当化出来る理由がなければ、インターネットの申し子アマゾンに奪われてもおかしくはないでしょうね。

実現方式は不透明

先ほどのリンク先にある通り、医薬品販売には色々と免許が必要なので今回の許認可で即、販売開始というわけではないようです。

まだ詳細を明らかにしていないため今後の展開に注目するしかありません。

卸売業者として認可されても、Amazonは処方薬や医療器具を直接顧客に販売することはできないという。それには調剤業の免許が必要となる。

特定の州では、業務用医療器具を販売するのに小売業者からの卸売許可が必要になる。これは、Amazonがすでに自社の医療製品ポータルを通じて行っていることだ。従って、今回の申請は処方薬の販売と無関係の可能性もある。

出典:CNET Japan

何パターンかあると思いますが、M&Aでどっか買収するでしょうね。

- ホールフーズに展開:許認可難しい?

- 中規模程度のドラッグストアチェーンを買収して展開:許認可は降りていて、医薬品売りのノウハウも薬剤師も手に入る。

- PBM買収してオンライン薬局展開:医薬品卸のノウハウとPBM(処方箋情報)が手に入る。

- CVSやWBAと提携:CVSやWBA側にもメリットなさすぎですね。

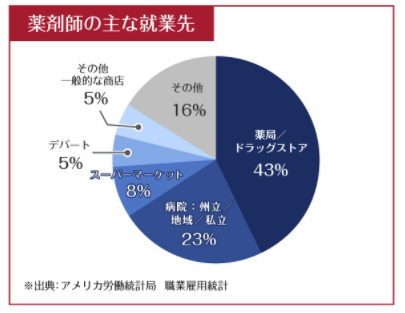

ちなみに米国の医者は医師団体所属が多いらしいですが、薬剤師はドラッグストアに勤めるケースが最も多いみたいです。

(出典:アメリカ労働統計局)

CVSの対抗

CVSは米医療保険3位のエトナ買収に動き出しました。意図は分かりやすく、薬局と保険のシナジーに期待してのことです。

ちなみに、既にPBMと保険のシナジーを発揮させているのがユナイテッドヘルスです。今見返すと結構ボロクソ書いてますねw

何が嫌いかって保険も中間マージンなんですよね。PBMと一緒。ユナイテッドヘルスは両事業で利益率5%もなく、データ分析事業が高利益を牽引しています。

ここは様子見ですね。

ニュースとか見て思ったところ

正直そんな大した金額突っ込んでないんで真剣味に欠けてると言われればその通りですが、色々思うところでも。

医薬品の高騰が財務を圧迫する問題

米国もオバマケアで国民皆保険なので、高い医薬品は財務を圧迫しており、非難の対象になりやすくなっています。

オバマケア廃止は一旦議会で否決されていますが、トランプが諦めているとは思えないので、また再燃するでしょう。医薬品&保険ビジネスは今のところ国策に反していると言えます。

ジェネリック医薬品の普及に貢献したのもPBMですが、まあそれはアマゾンでも出来てしまいますからねえ。

PBMとドラッグストアのシナジー

個人的にはドラッグストアチェーン+簡易クリニックとして高付加価値化して生き残ってくれればいいかなと思ってたりしますが、PBMを取られるとドラッグストアも上手く行かなくなりますかね。

CVSはドラッグストアとPBMの二本柱で経営している中で、売上的にはPBM7割、利益ではリテール部門が逆転しています。PBMで落としてもドラッグストアで拾えるということです。

利幅を落とすことがPBMの価値だという体現ではありますが、PBM事業単体でさらなる価格競争をするのは厳しいです。

命に関わる分野には市場原理を適用させない

命に関わる分野に市場原理を適用させてはいけないというは鉄則だと思います。

市場原理で最も重要な指標は価格になります。いえ、本来は投資対効果になるのですが、医療サービスというのは「効果」「品質」が見えにくいため、判断指標が価格に偏るのです。

しかし、安ければ安いほど良いという考えが果たして命に関わる分野に適用されるかというと、それは難しいと思いませんか。

この話はPBM事業の擁護には全くなり得ないのですが、新規参入企業が価格勝負で持っていけるとは限らないということが言いたいです。

リスクヘッジはアマゾン株を買うこと

とはいえ、やっぱどっかでアマゾンを買っておきたいですね。どうにも高いので買い時は慎重に考えないといけませんが。

リスクヘッジにもなり、グロース株がバリュー株を上回る時期が確実にあることを考えると、買って損はないでしょう。ジェフ・ベゾスがいるうちはアマゾンは安泰だと思います。

もちろんS&P500を買えば、これらを絶妙なバランスで保有することが出来ます。それも良い一手ですね。この上昇トレンドに乗り遅れていないという精神的安らぎも与えてくれます笑