ずっと書きたかったネタを書こうと思います。

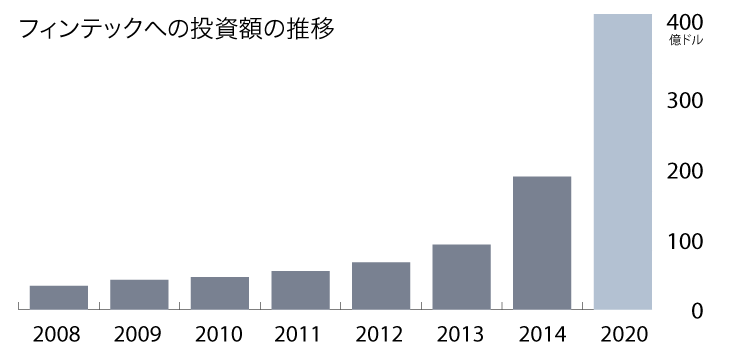

フィンテック……今最も旬なトピックスとして経済界隈を賑わせている、新しいテーマです。本格的に持ち上がってきたのは14年頃から。

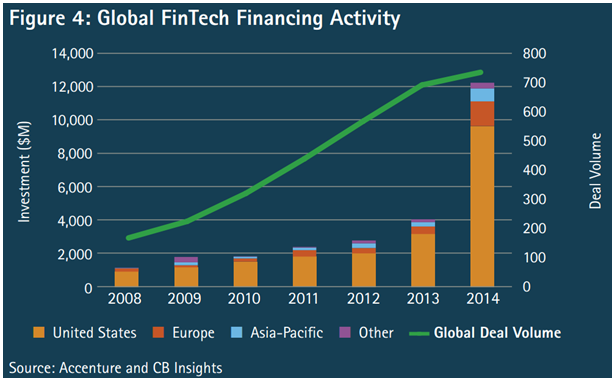

(出典:アクセンチュア)

そしてこの数年であっという間に有名になってきました。人々の生活に革命を起こし続けてきたITが、今度はお金を変えていく――そんな時代の変化が今まさに進行しています。

昨年末にさくらインターネットを始めとして急騰したことは記憶に新しいですが、フィンテックが本格化するのはこれから。第二波に向けて、きっちり勉強していきましょう。

あ、例によって超長くなりますので覚悟してください。

フィンテック、ビットコイン、ブロックチェーン……よく聞くけど、これってなに?

フィンテック(Fintech)とは、ファイナンス(Finance)とテクノロジー(Technology)のを併せた造語です。要するにIT技術を金融の世界に持ってきたということですね。

ビットコイン(Bitcoin)とは仮想の通貨です。インターネット上で流通するWebマネーのため当然現物は存在せず、かつ政府や中央銀行のような管理主体もありません。

そしてビットコインの肝がブロックチェーンと呼ばれる分散型台帳技術、要はネットワーク上で多数のコンピュータが相互監視することで不正を防ぐ仕組みです。ブロックチェーンはその仕組み自体に革新性があり、ビットコインに留まらない影響を与えると予測されています。

つまり、フィンテック ∋ ブロックチェーン ∋ ビットコインですね。

というわけで、最初に考えるのはフィンテックにしましょう。

フィンテック……ITが規制に守られてきた金融産業を揺るがし始めている!

デジタル・ディスラプション……デジタルが既存産業を破壊していく様は、他業界でも度々見かけられました。固定電話は携帯電話に、手紙はメールに、書類の管理は電子化されたデータベースに、フィルムカメラはデジタルカメラに変わり、現在ではスマートフォンに。その過程で多くの既存産業は全く想定していなかった競争相手に敗れ、撤退していきました。

そしてこれからはAIを駆使した自動運転車が既存の自動車産業や運転手の雇用を奪うとも、3Dプリンタがあらゆる製造業の製造プロセスを根本から変えるとも言われています。

デジタル・ディスラプション – デジタルによる創造的破壊の時代に合わせた収益戦略とは

デジタル・ディスラプターの着眼点

顧客のニーズを掘り下げ、市場の非効率とマッチングさせることを最新のテクノロジーで実現

IT系の仕事に携わると、日本の経営層はITをコストセンターとしか見ていないことがよく分かります。ビジネスモデル変革におけるITの重要性を思えば、まだまだ軽視されているレベルだと思います。

イノベーションのジレンマの通り、既存の企業ほど常識やしがらみに絡め取られて出遅れ、外からの競争相手に敗れることは往々にしてあります。

政府の強い規制に守られてきた金融業も例外ではありません。

条件1:スマートフォンの普及

ARの記事でも挙げましたが、スマートフォンの普及は大きな意味を持ちます。

これまでのコンピュータは家にあるものでしたし、ガラケーでは高度な処理は出来ませんでした。ところが、スマホは持ち歩き出来る小型コンピュータデバイスとして、24時間いつでもどこでもネットワーク接続することを可能にし、サービスの展開を容易にしたのです。

条件2:クラウドの進展

ITサービスを提供する上で、インフラ構築は切っても切り離せません。近年のトラフィック量の増大もあり、堅牢なシステムを求められる金融業においては、その投資が莫大なコストとなってしまいます。

クラウド技術の発展は、初期投資を大幅に下げ、スタートアップ企業の参入を容易にしています。

これも基礎について書いた記事があります。

条件3:法整備

国がフィンテックを育てることを方針として定め、イノベーションを生む土壌を作る必要があります。

現状、銀行は銀行法をはじめとする法律によって厳しい規制がかけられています。例えば日本においては銀行の子会社も金融業以外の業務を行うことが出来ないという銀行子会社の業務範囲規制がかけられており、フィンテックの進展を阻害しています。

しかしながら、伊勢志摩サミットまでの成立を目標として銀行法改正案が提出されており、金融機関のベンチャー企業への出資割合の制限を緩和しようとしています。

これにより、メガバンクを筆頭に、各銀行によるスタートアップ企業の買収合戦がはじまると見込まれています。出資があれば、より野心的なベンチャーがあっと驚くようなサービスを生み出すことでしょう。

ここにも、そこにもフィンテック……今既に変革が始まっている

(出典:野村資本市場研究所)

そもそもPayPalは1998年から、Alipayは2005年からサービスを開始しており、現在持て囃されているフィンテックの原型は実は十年以上も前から存在していました。

そのほとんどは個人向けであり、インターネットを通じたサービスがメインとなっています。

決済・送金サービス

現在のフィンテックにおいて、最も一般的で普及したサービス形態。

米国のペイパル(PayPal)は会員2億人を超えるクレジットカードでのオンライン決済サービスです。また、中国のAilpay(アリペイ)はアリババグループ傘下の企業で、利用者は8億人を超えており、重要な決済インフラとなっています。

これらは買い手が手軽に、安全に利用出来るというメリットもありますが、売り手側としても、従来の1割程度の決済手数料で済むというメリットがあるのです。双方のメリットが噛み合って、爆発的に普及しました。

その他、ケニアのM-Pesa(エムペサ)はケニアの携帯電話会社サファリコムがはじめたモバイル送金サービスですが、インフラが未熟な同国において重要な送金手段になっています(ケニアの人々は携帯電話を最優先で購入するのだとか)。

決済は利便性と安全性のバランスが重要で、効率性と実益を重視するITベンチャーは利便性に、銀行の堅牢さは安全性に傾倒しています。マネーロンダリングの対処といった問題もあるため、両者のバランスを保つ仕組み作りに成功した企業が、これからの勝者になりそうです。

金融革命の起爆剤となるか フィンテックの実像と銀行経営へのインパクト

暗号通貨(ビットコインなど)

次の記事テーマとして詳しくみましょう。

暗号通貨の核となるブロックチェーン技術を取り出して他分野で活かそうという動きも出ており、ビットコイン2.0あるいはブロックチェーン2.0というテーマも登場してきています。

(出典:レジュプレス)

オンライン融資(クラウドファンディングなど)

一番耳にするクラウドファンディングを頭に持ってきましたが、ひっくるめてオンライン融資と呼ばれる分野があります。

お金を借りたい人と、お金を貸したい人をネット上で結びつけるサービスで、クラウドファンディングとか、ソーシャルレンディングとか聞いたことあるかもしれません。

13年は51億ドル、25年には960億ドル市場に急成長する見込みです。中でも融資型(貸付型=ソーシャルレンディング)と呼ばれる、投資者は対価として分配金を受け取る形態のクラウドファンディングが流行し、今後300億円規模になるとか。

こちらも決済と同じく、調達する側の多くは銀行からは融資を受けられなかった人であり、逆に投資者から見ても1%以下の貸倒れリスクの変わりに5~10%の高い利回りを得ることが出来るというリスクリワードに叶った投資で、Win-Winの取引です。インターネットはこうしたマッチングが非常に得意ですね。

ロボアドバイザー、ポートフォリオ管理

その人に合った投資を自動でアドバイスしてくれるロボアドバイザー。AIの発展によって、誰でも安価に資産運用の相談が出来るようになってきました(FPに運用の相談すると2%くらいかかるところを、0.2%程度で出来る)。

あるいは、パーソナルフィナンシャルマネジメント(PFM)と呼ばれる、複数の銀行・証券口座や保険を一括管理するサービスも。

こうした情報をビッグデータとして集約し、より能動的なアクションを起こせることが期待されます。

更に未来、フィンテックは社会をどう変えているのか?

ここから下は私の想像が多分に含まれています。

私達個人投資家が消えるか……?

私が一番気になるポイント。フィンテックというよりAIやビッグデータの領域かもしれませんが、ロボアドバイザーがより高度化し、将来の株価を見通してアドバイスする未来が来るでしょうか?

私は来ないと思います。それは市場に再帰性が働くからです。バタフライ・エフェクトのように、ブラジルで蝶が羽ばたくとアメリカでトルネードが起こることだってあります。

影響を全て予測するには、世界の全てのパラメータを入力しなければならず、今のところ非現実的です。市場に歪み(非効率性)が存在する限り、私達は自分の頭で判断することが必要とされ続けるんじゃないかなと思います。ブラック・スワンは予測できないからブラック・スワンなんですよ。

利幅の小さなビジネスの進展(ビットコイン)

次のビットコインの記事で詳しく書きたいと思っていますが、ビットコインの強みは送金コストをほぼゼロとすることです。特に海外とのやり取りで、これまで採算の取れなかったビジネスモデルが脚光を浴びる可能性が高いです。

このブログを読んでくれる皆さんとして気になりそうなのが、コンテンツの切り売りですね。例えばこのブログを1記事10円とか(やりませんがw)、私が描いた4コマ漫画を1話5円とか、今まで送金コストを考慮すると赤字になってしまう領域でビジネスが出来るわけです。で、そうすると広告がなくなる記事も出てくるかも。

あとは新興国とのビジネスでしょうか。利幅の差はもちろん、相手側が銀行口座を持っていなくともビジネスが出来ます。

個人の信頼がその人の価値に(SNSなどの判断)

と思ったらもう取り組みはじめてました。SNSによる与信判断。

これぞソーシャル時代のローンの形!?周囲の信頼が厚い程金利が下がる「Vouch」

今までって金融機関がその人はちゃんと返済能力があるのか? という視点で与信判断をしていましたが、そのチェックもやり方が変わるんじゃないかなと。

具体的にはお金以外のものの価値が出てくる。就職していない? 問題ないよこの人はこれだけたくさんの人とSNSで繋がってコネクションがあるから、みたいな(極論)。フィンテックによって個人と個人が安心して繋がるプラットフォームが出来ますので、突飛な話ではないと思います。

それと最近、地域経済の回帰というジャンルが最近流行っていますよね。あるいはAirbnbやUberに代表される、シェア経済と言い換えてもいいです。私も都会に疲れたから田舎に行きたいと考えたことが何度もあります。

地域に閉じた経済というのも、既存の金融の仕組みを壊す方向に進みます。地域貨幣、あるいは物々交換時代のような、個人の信頼がそのままその人の価値を決める時代が来るかもしれません。

地域貨幣と言えば私が好きな話は「腐る貨幣」なんですが、どこかの自治体で取り組んでみてくれないかな。

ATMが消える

かつての固定電話のように、ATMは台数どんどん減っていきそうですね。ATMの設置、メンテナンスコストや盗難被害を考えると、割に合いません。

スマホがあればいつでもどこでもワンタッチで決済できるんですから、わざわざ出向く必要もないでしょう。

セキュリティ強化の必要性

フィンテックが持て囃されてしばらくして、きっと大きなセキュリティ事故が発生すると思います。上述の通り、フィンテック企業は安全性より利便性に傾倒していますからね。

ブロックチェーンは仕組みとして改ざんを許さない点が強みなのですが、マウントゴックスのようにブロックチェーンの仕組みの外側のセキュリティ脆弱性を突かれる可能性は高く、ハッカーとのイタチごっこはしばらく続きそうです。

ブロックチェーンの破壊力

ビットコインの核はブロックチェーンですが、ブロックチェーンとはなにも金融に限った話ではないと考えられるようになってきています。

こちらのサイト様記事を参考にさせていただくと、アートの所有権をブロックチェーンに記述することで盗難を防ぐことが出来るとか、Peertracksと呼ばれる音楽業界に仮想通貨を用いた仕組みにも、自分の曲を保護するブロックチェーンが応用されているようです。

書類関連でもブロックチェーンが応用出来そうですね→参考。

日本政府の活動

ぶっちゃけ日本は思いっきり出遅れてますw

フィンテック、日本の金融界は銀行法改正で出遅れを取り戻せるか

たとえば、フィンテック関連のスタートアップ企業は昨年、中国で27億ドルの資金を調達した(CBインサイト・データ調べ)。インド、米国ではそれぞれ、15億ドル、74億ドルだった。

日本はどうか──。2015年1─9月期、わずか4400万ドルにとどまった。

現在、日本にあるフィンテック企業はそこそこの規模で30社、スタートアップ企業を含めると100社ほどと言われています。盛り上がりと相反して、少し寂しい印象を受けます。

やっぱりですね、日本って既存産業と国が太いパイプで繋がっているんですよ。フィンテック各社が既存銀行の利益を圧迫してしまうと、銀行を守ろうと規制を強化してしまうんですね。

その他の原因として、ビットコインの取引所であるマウントゴックスが破綻した影響も大きいですね。

マウントゴックスの破綻はビットコイン自体の強みたるブロックチェーンの外側で発生した事象であり、その根本の信頼性が損なわれたわけではありません。とはいえ、詳しくない人がこの文面を見ると、「あ、やっぱり怪しかったんだ」と思ってしまうかもしれません。

ただし、この状況も段々と好転してきています(いつも外国が動いて手遅れ感が出てから重い腰を上げるのはなんとかならんのか……)。ようやく金融庁も重い腰を上げて、会合を開き始めました。

2020年には600億円弱(15年の17倍)まで市場規模が成長するシナリオを描いています。日本株のテーマとしてフィンテックはまだ二波三波が来ると考えている理由です。

世界のフィンテック状況

世界の方が進んでいるようです。冒頭に出したこのグラフでも、米国の本気度が伺えるかと思います。

(出典:アクセンチュア)

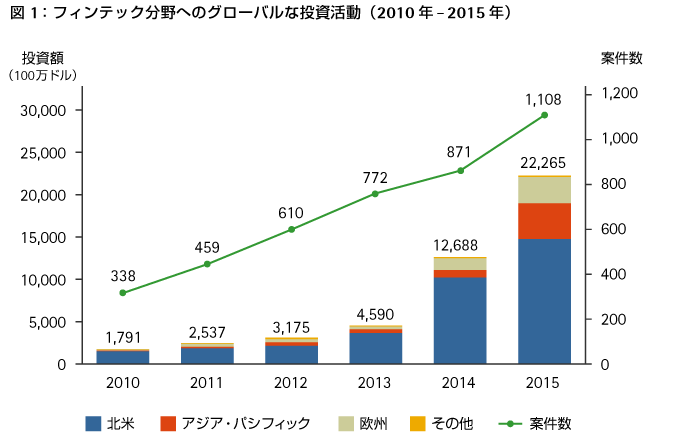

15年はアジア、欧州の伸びが凄まじいです。年間200億ドルは立派な一大産業と言えるでしょう。有望な市場ですよ。

(出典:アクセンチュア)

(出典:freshtrax)

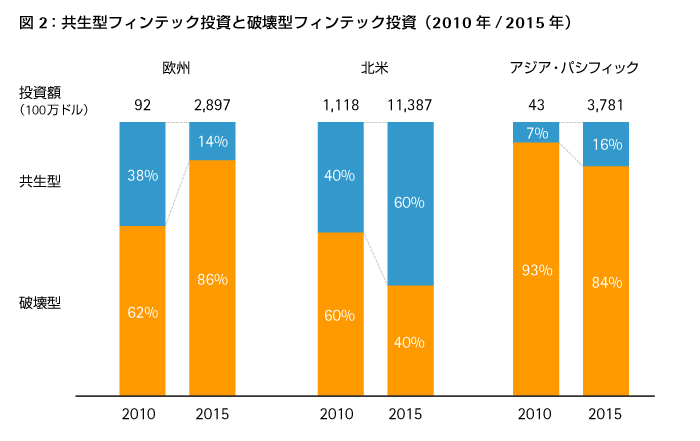

アクセンチュアの調査で面白いのが、フィンテック企業が既存銀行と競合的か、共生的かという括りで見た資料です。

(出典:アクセンチュア)

結構、欧州アジアは破壊型が多いんですね。日本もそうなると思いますが、銀行の規制緩和後には銀行による買収合戦が広がり、共生に向かいやすいと言われています。

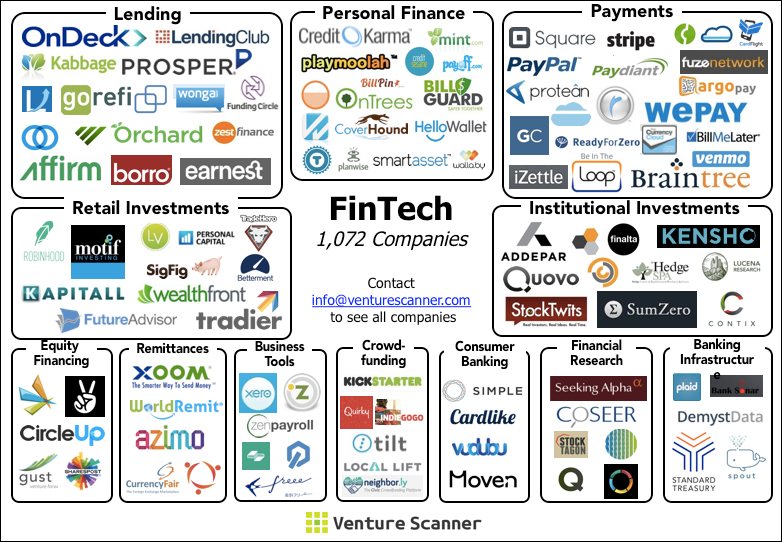

海外ではそこそこの規模のフィンテック企業が1,000をゆうに超えるほど存在し、既に熾烈な競争を繰り広げています。

FinTech(フィンテック)100が発表され、衆安保険(ZhongAn)という中国発の保険系フィンテック企業が1位にランクインしました。残念ながら、日本のフィンテック企業はランクインしませんでした。これからの奮起が期待されるところです。

今回はこのあたりにします。正直いくらでも書けるのですが、キリがありませんからね。結局投資として考えないといけませんし。

ということで、次回はフィンテック関連銘柄(日本株、米国株)を探していこうと思っています。フィンテックはまだ始まったばかり。新しいビジネスモデルの登場に期待ですね。

他のIT系テーマについて以下でまとめております。よろしければ合わせてお読みいただけるとうれしいです。