賢者は歴史に学び、愚者は経験に学ぶ

――――オットー・フォン・ビスマルク

私はこの言葉が好きです(直訳では「賢者は他人の経験に学ぶ」だそうです)。

自分の経験というのは所詮限られた範囲内での偏ったもので、絶対視するべきものではないと思っています。

例えば私の場合、リーマンショック時にはまだ高校生でした。なんだか大騒ぎになっていたことは覚えていますが、それにしたって遠い米国の一企業が破綻しただけでなにが問題なのかさっぱり分かっていませんでした。

リーマンショックという大きなリセッションについて、経験としては身についていないわけです。これがいかに危険であるか、経験者なら分かっていると思います。知識を実践に移せるかというとそれはまた別の話ですが、目隠しをして歩く必要はないはず。

そして、マーケットにおいてしばしば同じ過ちが繰り返されています。それは人間の性質が根本的には変わっていないことの証明です。歴史は繰り返すものとして、歴史を学ぶことには大いに意義があることだと思います。

ということで、投資戦略の優位性を証明するデータをいくつか見ていきましょう。

……長すぎたので結論を先に持ってきます^^;

- とりあえず株に投資しよう

- 日本株、新興国株より米国株(でも自分は全部に投資してる)

- S&P500連動インデックス投資が一番簡単でハイパフォーマンス

- アセットアロケーションは適当

- リバランスは無理にやらない

- 債券の逆相関は微妙っぽいので考えない(債券買わない)

- 個別株の分散は20銘柄前後で十分

- 資産ごとの分散効果は弱まっている

- ただ時間分散は効果的(為替リスク回避にも)

- 米ドル比率を高めつつ、他資産も少し持っておく

目次(クリックで飛びます)

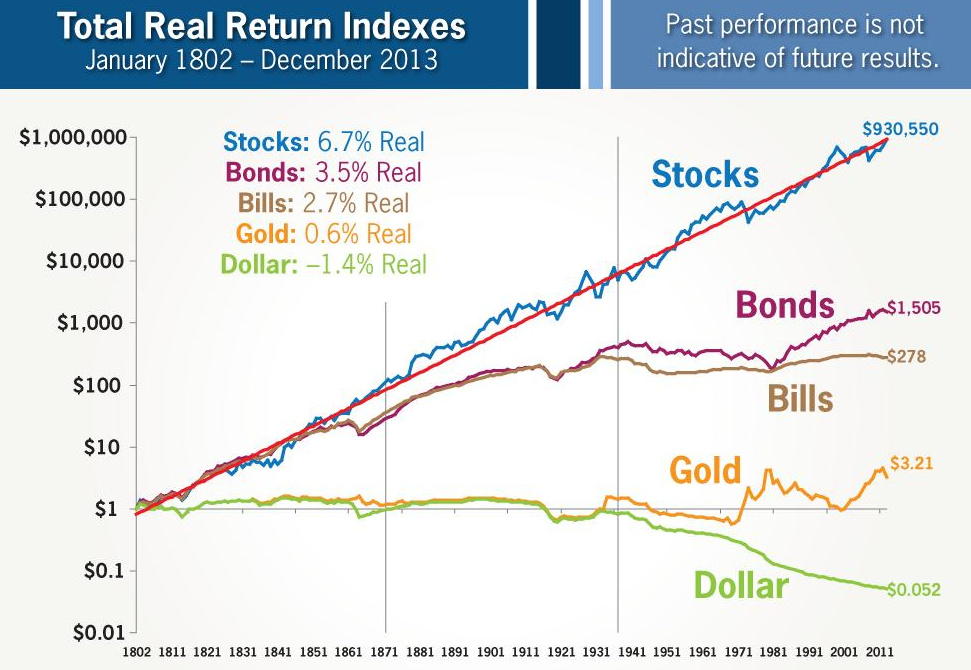

長期的に見て、株は右肩上がりに資産を増やしていく

当ブログでも何度も引用しているジェレミー・シーゲル先生によると、130年の超長期で見てトータルリターンは株が圧倒的に高くなります。

この間には二度の世界大戦やオイルショック、ITバブル崩壊やリーマンショックなどなど、市場を揺るがす様々な出来事がありました。しかし、それらを乗り越えて成長拡大していったのが株式市場でした。

過去のリターンがそのまま将来に適用出来るわけではないですが、それでも株は他資産と比較して常に高い期待リターンを有しています。

(出典:ジェレミー・シーゲル)

今の銀行預金の利率が0.03%とかでしたっけ。恐ろしいほど低い利回りですが、もうこれだけで株式投資の意味があると思いませんか?

配当か内部留保か

大きな命題ですので、ここでは簡単に扱います。

シーゲル先生の出す年率6.7%は税引前の数字だということです。配当再投資戦略では、配当を受け取る都度税金がかかります(日本から投資すると二重課税で最大30%も……外国税額控除でいくらかは返って来ますけどね)。

バフェットはこの税金を嫌がって、企業に内部留保して事業成長のための再投資を推奨しています。これなら費用として落ちてしまうので税金がかかりません。

これは企業のステージにも依るのですが、ITやバイオのような成長企業は株価の上昇でもって株主に報いて、生活必需品セクターのような成熟企業は配当還元で報いることが一般的です。

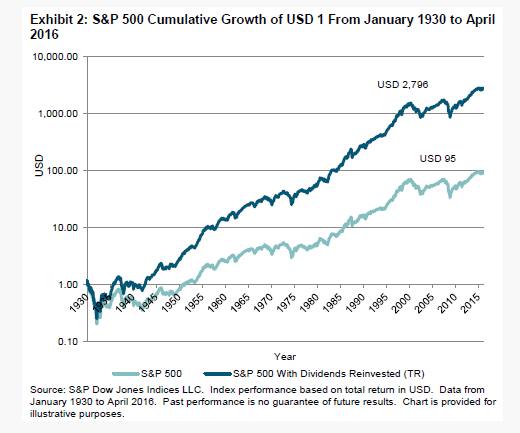

リターンの差

ここ10年のリターンを比較すると配当金を出さないバークシャーのリターンはS&P500や高配当ETFのVYMを凌駕しているデータがあります。

参考何か変だぞ? いま話題の「配当貴族インデックス投資」に潜む罠=東条雅彦

こちらのデータを見ると、この10年でVYMが1.87倍に増えたのに対して、SPYが1.97倍、バークシャーが2.22倍だったという実績が分かります。

一方で下記シーゲル赤本のメモに書いたように「インフレ調整後ベースで、株のリターンの97%は配当再投資が生み出し、キャピタルゲインは3%しか生み出していない」と書かれています。

この差はどこから生まれているかというと、VYM設定からの期間(10年)と、超長期(130年)という期間設定の違いにあります。配当再投資分にも配当が出るので、長期になるほど投資元本が膨らみ、配当再投資の効果が大きくなるものですから。

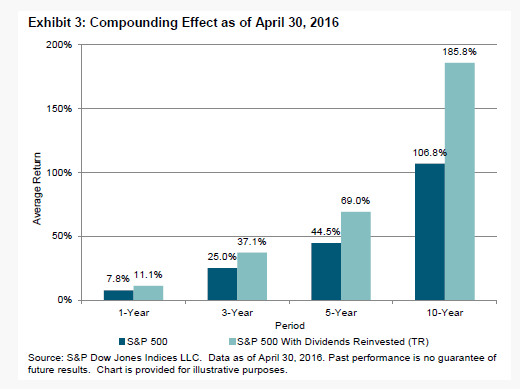

配当有無によって最終的なリターンに大きな差が開くという根拠は以下の通り視覚化出来ます。

(出典:HORAN)

(出典:HORAN)

なので、通常の投資期間として30~40年ベースだともう少し小さい数字になります。それでも配当収入が将来のリターンに大きく影響するという結論には変わりありません。

あとは配当収入という確実性に対するチップと捉えてもいいでしょう。定期的に手元にお金が入ってくると嬉しいもので、現金には安心感があります。

シーゲル流投資はあくまで一つの手法

勘違いして欲しくないのが、別に私はこれをもってシーゲル投資を推奨しているわけではないということです。

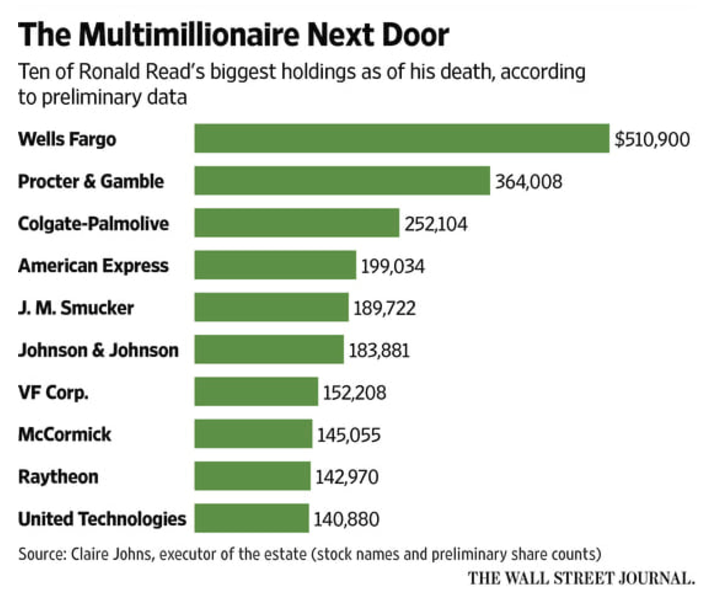

配当再投資戦略で成功した投資家にロナルド・リードがいます。彼のポートフォリオは以下のようになっていて、それでも年利回りは10%程度です。S&P500とさして変わりありません。

(出典:ウォール・ストリート・ジャーナル)

シーゲル流投資の銘柄選定にて、フィリップ・モリスに代表されるようなこれまで実績を上げてきたシーゲル銘柄(ディフェンシブ銘柄)が将来も有効と言えるわけではありません。

シーゲル先生の赤本には、S&P500をアウトパフォームした理由として期待リターンと実リターンのギャップが大きかったことが挙げられています。

1960年代までのフィリップ・モリスはたばこセクターでも5番手以下でした。そこからマルボロの大ヒットによる企業成長と、それに反して訴訟リスク等を重く見た投資家の低い期待値とのギャップで長年の高利回りを実現したものです。

このギャップは解消されつつあるというのが私の見解です。ちょっと前まで利回り3%前半だったわけですから、相当な人気になっています。

別の銘柄で同じ戦略を使おうにも、結局銘柄選定という恣意性が入るわけです。難しくなりますよね。

ということで、S&P500や日経平均といったインデックス投資のほうをオススメします。

シーゲル投資が過去60年以上に渡る投資成績でS&P500を超えたことは事実。しかし将来は分からないものですので、一つの手法に拘りすぎも良くないかと思っています。

それに、個別株の配当再投資ってインデックスファンドと違って自分でやらないといけないんで、かなりめんどくさいですよ。Drip(個別株の配当自動再投資制度)サービスが日本でも始まれば話は別ですけどね。

私のように投資が好きならともかく、特にそうでないならインデックスファンドへの継続投資が精神的にも楽で良いです。

アセットアロケーションについて

この項目について、和波は20代なのでリスクを負った投資でいいという背景を理解してもらえると幸いです。もっと歳をとったら考えが変わっているかもしれません。

私はアセットアロケーションについてかなり雑です。前に書いたんですが、自分でも全く守ってないし言ってること矛盾してる箇所もあるので、あんま当てにしないでください(リンクは貼る)。

よくパレート最適の図が出てきて「株が何%、債券が何%」ってやりますが、今のところ基本ほぼ全てリスク資産で良いと思っています。上で見たように長期的には株式投資一本の方が高い利益を得る可能性が高いですから。

(出典:みずほ銀行)

せいぜいリスク資産と安全資産の比率で安全バッファを管理する程度ですが、安全資産に使うのは債券ではなく現金です。

結局はリスクへの備え方だと思うんですよ。

下に見る通り、債券はリセッション期のクッションになることは事実です。ただ、今の時点ではリターンを1%下げてまでリスクを1%下げることに意味を見出していません。

保有期間が長くなるほどリスクは平準化され、各資産の期待リターンに収束していきます。米国株という資産自体の継続性に疑問はないので、数十年保有出来るのであれば株式一本で十分かなと。

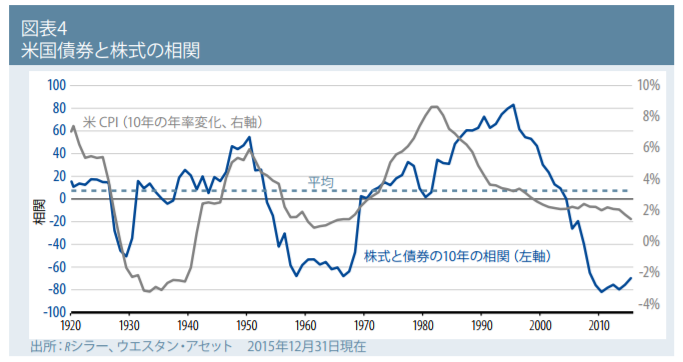

株と債券の逆相関について

今の債券利回りが低すぎるせいもあって魅力が薄いというのもありますが、そもそも債券と株の逆相関について、通常はプラスの相関関係であるという指摘も見かけます。

近年は株式も債券もリターンがプラスだったが、相場の相関はマイナスで歴史的には異例。この背景にはインフレ水準の低下があったという。「インフレ軌道がここから全体的に上向くということであれば、相関の度合いは増すはずだ」と指摘した。

過去の相関関係について図があったのでお借りします。1970~2000まではむしろ正の相関が高く、それ以降は負の相関が高くなっていますね。

(出典:WESTERN ASSET)

株と債券の相関関係を決定づけるのはインフレ率であるという研究結果があるようです。

インフレ率の高い期間には、株式と債券のリターンが正の相関になる傾向がある。高いインフレ率により、将来の債券クーポンの実質価値が損なわれるため、債券価格が下落し、利回りが上昇することから、直感的にはこれは理に適っていると考えられる。

従って、今後緩やかなインフレ率を背景に正の相関を持つと考えられています。

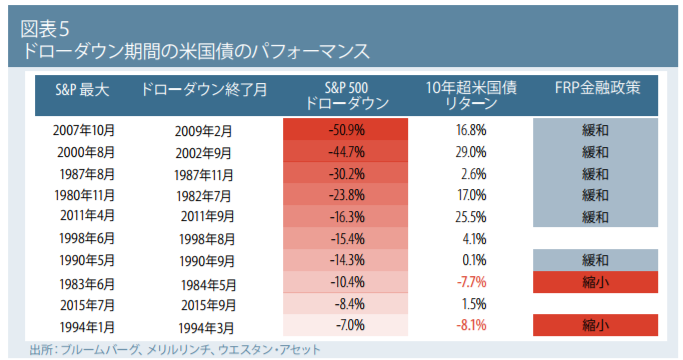

それでも上のレポートで分散効果を認めているのは、ドローダウン期において負の相関関係が極大化されることを根拠としています。

(出典:WESTERN ASSET)

ちなみに、昨今は現物資産である金と株の逆相関が-0.61と高くなっているようです。これは株と債券以上ですが、低金利の影響も大きいと言われています。30年平均での相関係数は-0.06ですので、ほぼ無関係に作用すると捉えられています。

金はそれ自体で金利を生むことがないため長期で持つ資産ではないと思います。

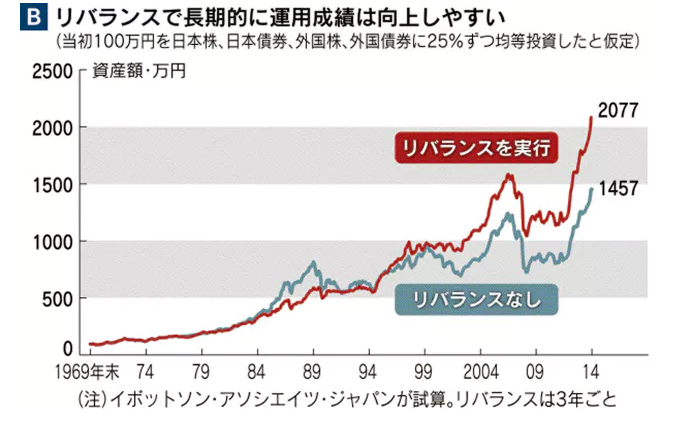

リバランスについて

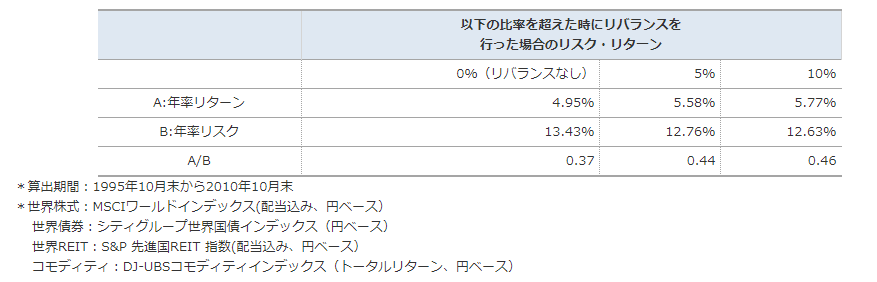

以下のように、リバランスは一定の効果があると言われています。

これを見ると株と債券が正の相関関係にあった時期はリバランスなしに劣後していて、逆相関していた時期にリターンが上がったようにも見えますね。

逆相関にあるとき、ポートフォリオ比率が高まったもの(高値にあるもの)を売って比率が低いものを買えば自然と利益が大きくなります。

ただ税金については計算に入っていなさそうなので、実際にはもう少し差が縮まると思います。

(出典:イボットソン・アソシエイツ・ジャパン)

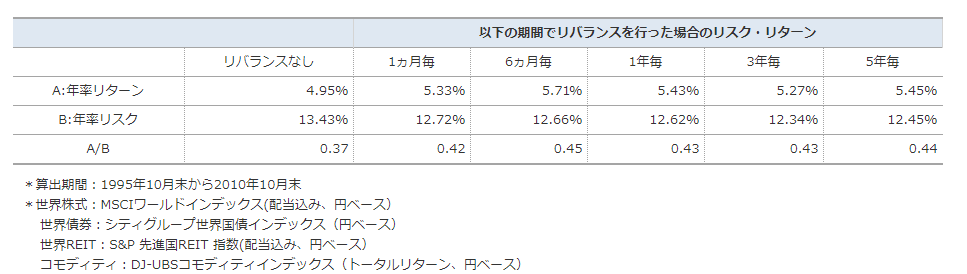

モーニングスターの調査でもリスク・リターンともに改善効果が見られます。

どこまで上がったら売るかという出口戦略は非常に難しいため、機械的にリバランスを行うだけでOKのようです。

(出典:モーニングスター)

(出典:モーニングスター)

私の考え方ですが、全くリバランスしてません。基準となる理想のポートフォリオを持ってないというのもありますが、現金もあるので利確するより追加購入で調整したほうがいいんですよね。

今後を考えてもあまり積極的なリバランスをしようとは思っていません。資産区分に債券がありませんし、リバランスらしきは株の中でのセクター比率や投資国比率等の調整、現金とのバランス調整くらいでしょうか。

それもインデックスファンドやETF、連続増配の永久投資銘柄はなるべく売らずにいたいですし、ちょうど今の相場みたいにどの銘柄も高騰していると「割高株を売って割安株を買う」みたいな効果も得られません。税金取られるだけです。

補足)短期投資について

短期投資でアセットアロケーションを考える必要性は全くありません。書いた後で思ったんですが、私は短期投資もやっているので、長期投資前提の他項目と話の整合性が取れていなかったですね。すみません。

私の場合、短~中期投資は投資時点で最大リスク(損切りポイント)を測って、その損失額が資産の一定割合になるようにするポジションサイジングでリスク管理をしています。高値で買いません。

同時に投資時点で利確ポイント(出口戦略)も定めていますので、高騰してそのポイントまで来れば現金化します。それで買えそうな別の銘柄を物色するので、短期投資枠内では調整された扱いになるでしょうか。

あとは株価が落ちた時は買い出動チャンスなので、債券を買うのではなく余剰資金は一定割合現金として残しておきたいのです。

これはインデックス投資をアウトパフォームするための枠ですから、私は純粋なインデックス投資家でもないわけですね。軽い思いですが、色々な投資をやって全体でざっくり利益を出せれば良いと思っています。

長期投資で成功するために必要なこと

ドローダウンを避ける

当ブログでも何度も言っていますが、退場しないこと、大損しないことが何より大切なことです。

ルール その1:絶対に損をするな。

ルール その2:絶対にルール1を忘れるな。

――――ウォーレン・バフェット

一応これ、損切りするなってことじゃないですよ。投資家が目を向けるべきは利益ではなくリスクのほうだと説いているのです。

投資において勝率100%の手法はありません。どんなやり方も失敗の可能性がつきものですし、その失敗がいつ来るのか分かりません。

でも自分のポートフォリオはコントロールが出来ます。バリュー株へ投資して損失額を予め限定(安全域の確保)し、かつその金額を資産全体にリンクさせることで、ドローダウンリスクを最小化することが出来ます。

インデックス投資でも同じことです。長期分散投資が自動的にリスクを平準化して、巨大なドローダウンにもポートフォリオ全体の影響を軽微に抑えることが出来ます。

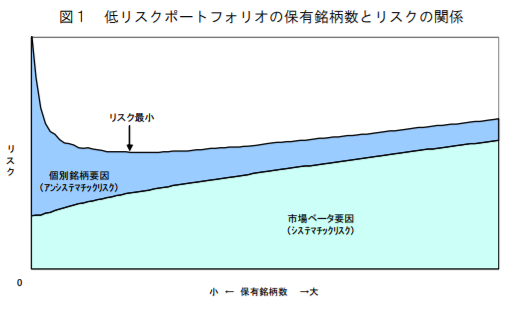

リターンを逸しない分散投資は20銘柄程度を目安に

分散投資は退場しないことに一定の効果を発揮します。

もし1社に全力投資していて、その会社が倒産したら資産はゼロになってしまいます。以前試算しましたが、上場企業の倒産確率はリーマンショック時には1%で、無視できない確率でした。

これが10社に投資していれば影響は1/10で済みます。20社、30社と銘柄数を増やすほど1社あたりのリスクは薄まっていき、最終的にはシステマチックリスク(マーケットそのものがかかえるリスク)に収束するようになります。

(出典:りそな銀行)

β値は市場平均に対する個別銘柄のボラティリティのことで、一般的にディフェンシブ銘柄はβ値が低くなります(β値はリターンに対して大きく寄与しますが、長くなるので割愛)。

(出典:りそな銀行)

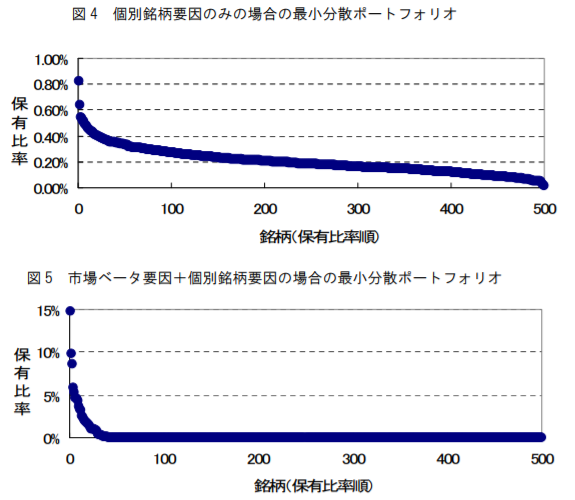

これを見てもらうと分かるように、20銘柄くらいでほぼリスク分散は出来ているわけですよね。分散はリターンも薄めてしまいますので、過剰な分散は不要と考えています。個別株投資って自分が頑張って調査した自信のある銘柄なんですから、それに賭けましょうよ。

指数連動インデックス投資であればそもそも数多くの銘柄に分散されているので、一本でも十分な分散効果を得られることになります。まあ一本だと流石に……って気もするので、3~5本程度あれば十分ではないかと思います。

また、銘柄分散以外にも色々な分散の考え方があります。

- 資産の分散:株式、債券、不動産などの商品分散、株式についてはセクター、個別銘柄の分散と範囲を狭めていく

- 時間の分散:積立投資による購入、利確タイミングの分散

- 地域の分散:日本、米国、先進国、新興国

- 通貨の分散:日本円、米ドル、ユーロ

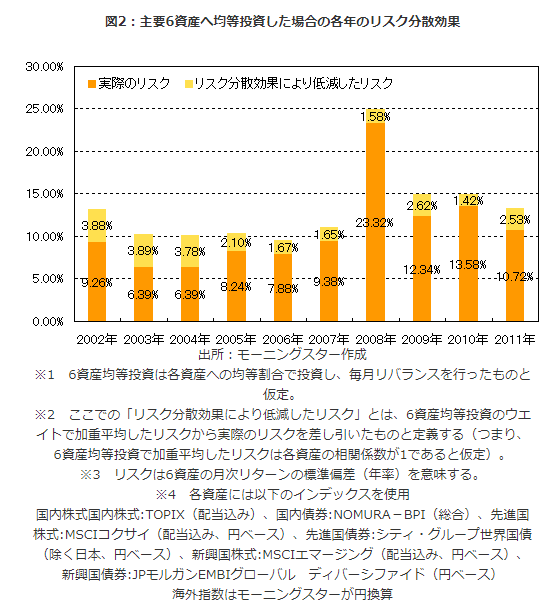

この中で最も有力な商品間の分散については、昨今各商品の連動性が高まっており、効果が薄くなっている調査が出ています(効果がないわけではありません)。

(出典:モーニングスター)

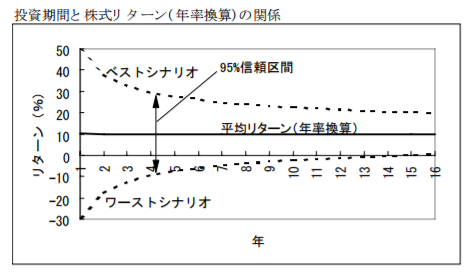

時間の分散はドルコスト平均法で実現出来るものです。これは効果が認められます。

投資開始から数年でリスクが下がっており、16年以上の運用でほぼプラスリターンが約束されるようです。

(出典:ニッセイ基礎研究所)

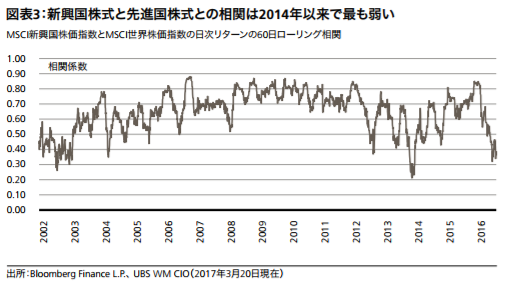

地域の分散はあまり効果がありません。これまで各国の株式は低い相関関係で推移してきましたが、現在は各国の経済情勢は連動するようになっています。

下のデータは先進国と新興国の株式相関係数をプロットしたもので、相関係数は0.7以上で非常に強い相関があるとされています。図表タイトルはなぜか相関が弱いかのような書き方をしていますが、ほとんどの期間で高い連動性を見せてますよこれ。

(出典:Bloomberg)

マネーの流れが先進国(主に米国)→新興国という動きをしますので、米国が不況なのに新興国が好況ということは起こり得ないのです。

と言いつつETF等を通じて新興国株も少しは保有しています(後述)。

ということで、分散はある程度必要ですが、過度に分散しすぎないことが大切だと思っています。

また、お金を稼ごうとするならリスクを負っても集中投資が必須です。バフェットは自信のある銘柄に集中投資して財を成してきました。和波は特に短期の個別株投資において集中投資の方針です。

割安株投資について

低PER投資、低PBR投資、高利回り投資(ダウの犬戦略)といった投資手法は全てバリュー投資(割安株投資)に当てはまります。何をもって割安と判断するかの基準が異なっているだけですね。

割安=過小評価されているという状態が市場に認知されて解消されることで上昇を狙う戦略です。あるいは市場のモメンタムに賭けているというべきかもしれません。

歴史的に見て、バリュー投資とグロース投資はどちらもそう大差ない成績を残しているようです。

しかし、私にとっては割安投資が必須の考え方になっています。というのも、相対的に低い価格で投資することがリスクリワードを最大化させることに繋がるからです。

念のため、マーケット全体へ継続投資する場合は割安割高の判断は必要ありません。時間分散によってマーケットリスクに収束するため、余計な判断を挟むと機会損失が発生するぶん不利になります。

複利効果を味方につける

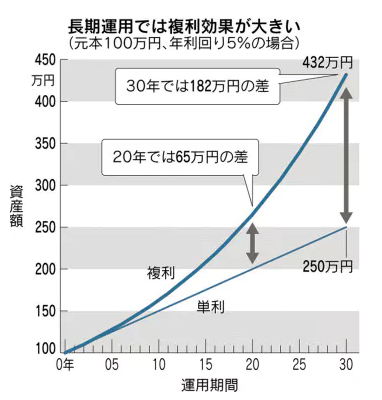

もう言い古された話ですので今更言うまでもありませんが、複利効果には資産曲線を指数関数的に増加させていく力があります。

単利と複利で差を見ると、以下のように年数が嵩むほど大きく開いていきます。これくらい自分で計算しろと言われそう……^^;

(出典:NIKKEI STYLE)

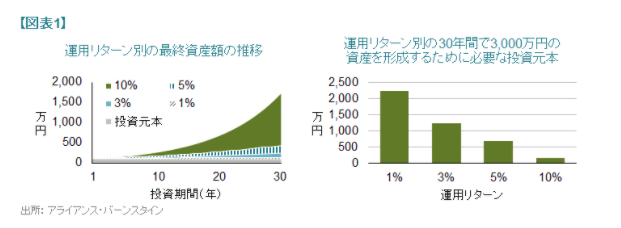

同じ複利運用でも、利回りの差によって結果は大きく変わってきます。

(出典:アライアンスバーンスタイン)

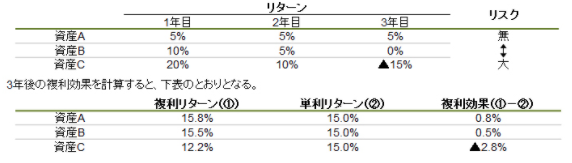

しかし、複利効果についてこれだけでは理解が不十分です。なぜなら利回りn%は通年で平均した数値であって、実際は年によって上下しています。

そして複利効果というのは負の影響を大きく受けます。単利リターンは同じでも複利効果には大きな差がついていることに注目してください。

(出典:アライアンスバーンスタイン)

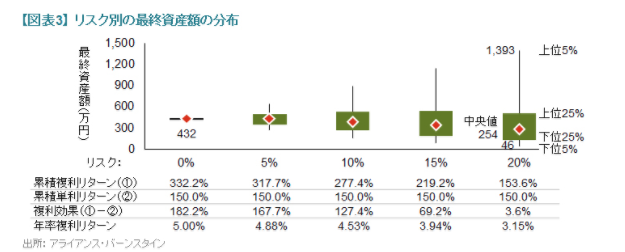

結論としては、リスクの大きい資産については複利効果を割り引いて考える必要があるということです。

(出典:アライアンスバーンスタイン)

以下の記事が非常に分かりやすいので参考にさせていただきました。

参考複利効果の実態:これだけは押さえておきたい資産形成のポイント 第3回(全4回)

インフレ率を上回る

インフレというものが長らく日本で発生していないために、インフレリスクに対して過小評価しがちですが、各国中央銀行が何を恐れているかというとコントロール出来ない「インフレ」です。

インフレになると資産価値が目減りしていきますので、インフレ率に勝る利回りを叩き出す必要があります。

金利の記事で詳しく触れたのでそちらに譲りますが、日本でもインフレターゲット2%を置いていますので、最低でもそれを上回る成績が欲しいところです。

最初に見たように、株式投資を行うことで無理なく実現可能な水準ですね。

米国株は日本株よりハイパフォーマンス

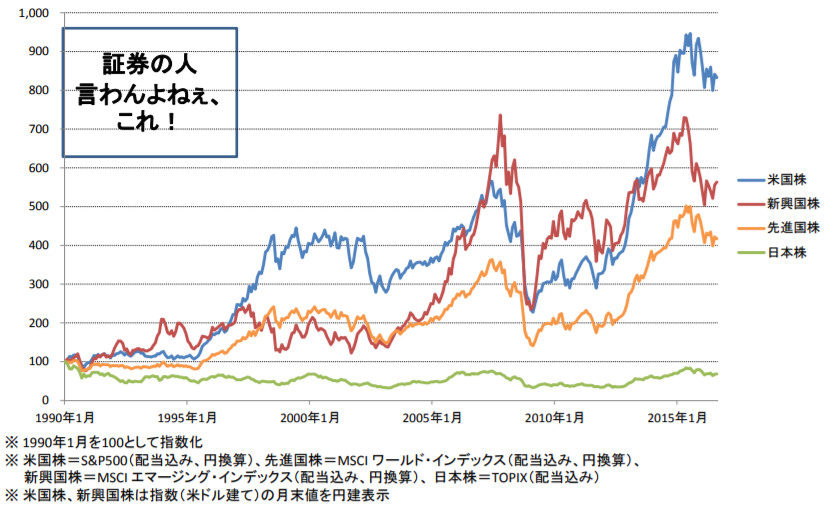

ここ数年に限れば日本株のパフォーマンスはかなりのものでしたが、長期で見ると米国株に劣後します。

というか米国株が強すぎるんですね。これだと新興国すら要らないじゃんという話。

(出典:Dow Jones Weekly Newsleltter)

上のは日本株の開始時期が悪いということで、2000年から比較しても結果は同じです。

(出典:マネックス証券)

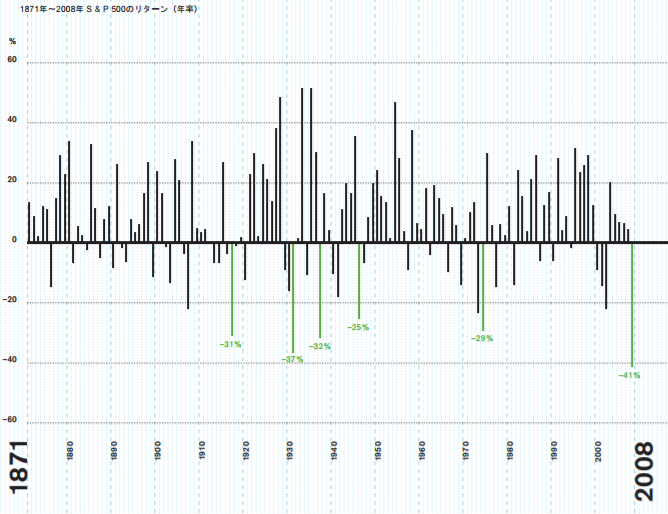

S&P500が大損こいたのは数えるくらいしかありません。1970年以降でマイナスの年は9回しかなく、史上最高値更新した年が28回もありました。最強。

プラスリターンの年が多いということは、複利効果にも良い影響を与えています。

(出典:グローバルインベスター)

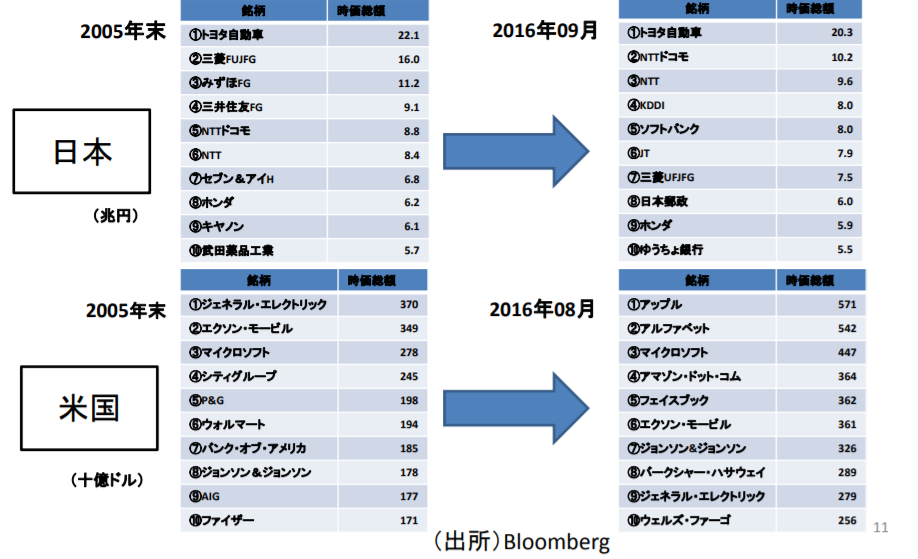

余談ですが、これ笑いました。時価総額上位の変遷についてのデータなんですが、日本はほとんど変化ないんですね。

(出典:Dow Jones Weekly Newsleltter)

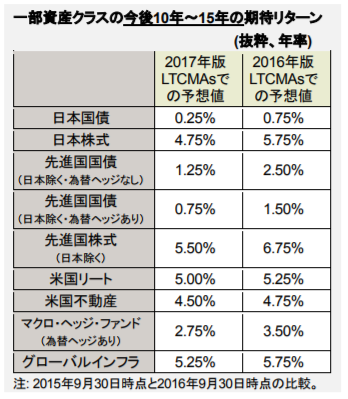

将来については不透明ですが、JPモルガンがそれぞれの期待リターンを以下のように算出していました。日本株はまだしも、国債は……。

(出典:JPモルガン)

人口動態、マネーの流れ、影響力、そして何より株主還元に対する意識の違い。どれをとっても米国は日本を上回っており、それは長期リターンで現れてきます。

米国株へ投資するということは全くもって理に適った戦略ということです。

為替影響について

米国株を買うとき、日本円から米ドルに変える必要があります。

いくらS&P500が絶好調だからと言って、円高ドル安が進行した場合はせっかくの利益を飛ばしてしまうことになるので、大きなリスクになります。

為替変動は読めない

私は7年近くFXやってますが、将来の為替変動なんて全く読めないですね。

(出典:世界経済のネタ帳)

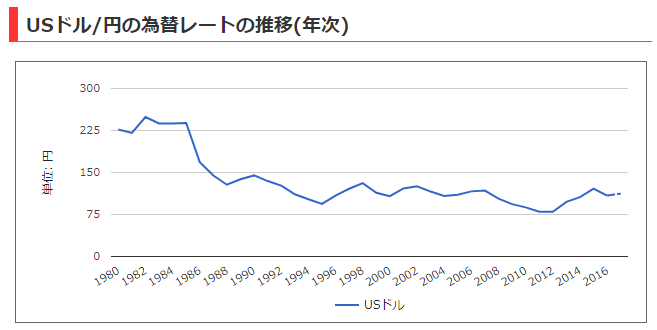

1949年~1971年は固定相場制といって、1ドル360円で取引されていました。今では考えられない水準です。それが1971年8月、ニクソンショックと呼ばれる金ドル交換停止を突然発表して現在の変動相場制に移行しました。

また、1985年にはプラザ合意によってドル高を是正することについてG5の会合が開かれ、円高が進行しました。それ以降はざっくり75~150円の間で推移しています。

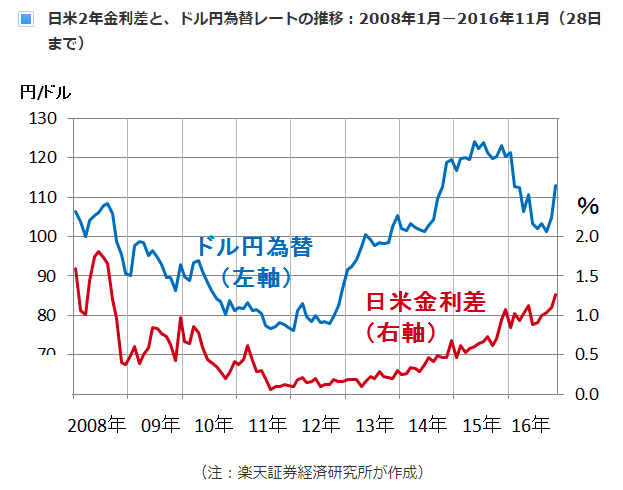

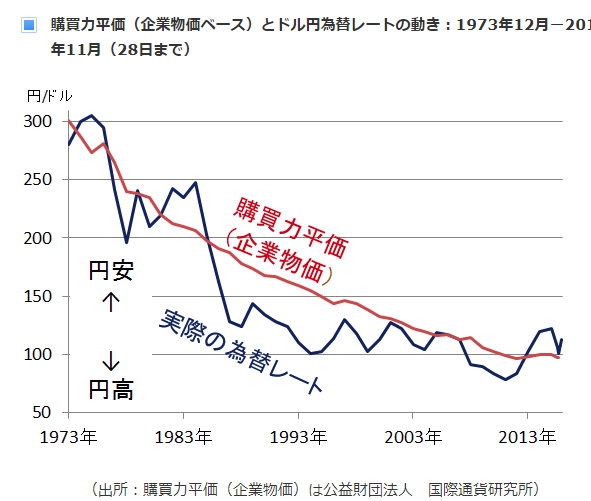

海外株投資をする上で悪い方を想定するなら、60~120円くらいの水準で考えておくべきでしょう。今より円高という意味です。

あるいは長期的には為替レートは実質金利差や購買力平価(物価比)に収束するという理論がありますが、後者に従うなら100円以下です。

(出典:楽天証券)

(出典:楽天証券)

購入時間の分散で対処

海外株に投資する多くの人は将来円転(再びドル→円に戻すこと)することを前提としているはずですので、為替影響は避けられません。

日本の海外株インデックス投資には「為替ヘッジあり」という商品も存在します。よほどの為替リスクを嫌うならこれも検討ですが、コストが上がりますし、金利リスクは残っています。

最も良い方法は購入時間の分散で対処する方法です。長期投資であれば、ドル転・円転タイミング(購入と利確タイミング)をバラけさせることで、リスクを平準化することが出来ます。

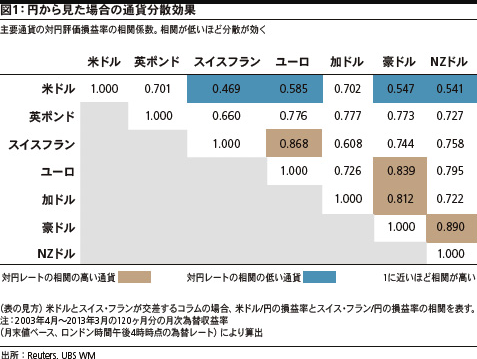

通貨の分散について

通貨ペアの相対的な力関係によって為替は変動します。つまりペアの両方を持つことで、為替影響を打ち消し合うことが出来ます。

ということは理論上全ての通貨を保有すれば為替リスクは消えるわけですが、ドル以外の主要通貨と円の相関性は高いので、3つ以上に分散する意味は薄そうです。

(出典:UBS)

リスクを抑えられるという思考は重要ですが、海外取引は少なくとも日本株より高い期待リターンを有しており、海外取引が為替差損&円資産運用を上回る収益を上げるのであれば不要になります。難しい。

あとは金利差(スワップ)にも注意が必要ですね。上に金利のリンクを貼りましたが、米ドルは今後利上げ観測がされており、ドルを保有すると当面は円との金利差益が発生しそうだなと思っています。

国際分散投資の必要性

では時間分散が出来ていれば理論上は全部米国株で良いのでしょうか。それはちょっと怖い?

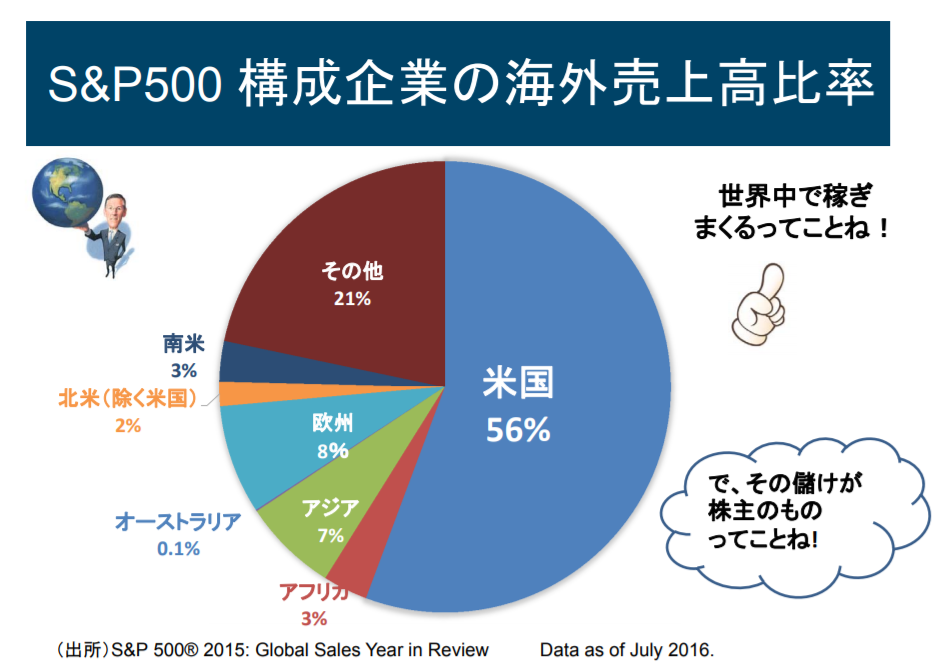

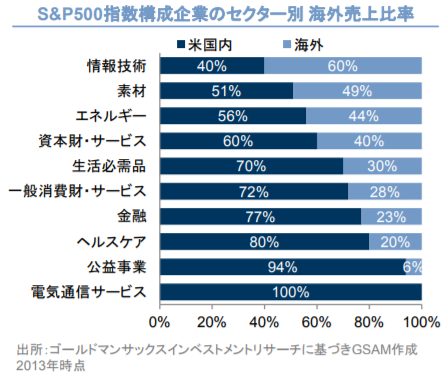

米国株だけで問題ないという人の理屈は2つ。上で見た米国株>日本株というデータが出ていること、あとはS&P500構成企業の海外売上比率が45%前後もあることです。

(出典:Dow Jones Weekly Newsleltter)

S&P500採用企業はグローバル企業ばかりで、最早米国内の売上高は全体の半分程度でしかありません。もちろんTやVZのような通信事業セクターでは米国内100%ですが、ほとんどの企業は世界中に工場があって、世界中でビジネスをしているわけです。

(出典:GSAM)

その意味で、S&P500へ投資するということはそれだけで世界中に投資しているとほぼ同義とも言えます。

さらにもう一つ考えて欲しいのが、グローバル企業の決算は為替影響を受けているということ。彼らの多くはユーロや円での取引もしていて、それが決算に反映されています。

円高が進行すると私達は円換算で損をした気になりますが、米国企業から見れば日本への輸出取引で利益が大きくなるわけで、巡り巡って損失が相殺されていると捉えることも出来ます。

株主還元意欲も世界一高く安心して長期投資出来る米国集中投資は、最も効率的な投資手法だと思っています。

新興国へも少しは投資しておいて損はないと思う

新興国投資はこれまでリスクに比較して決して高いとは言えないリターンしか生みませんでした。新興国の成長率は魅力ですが期待リターンも高く、市場の不透明性と取引コストが不利に働きます。

私は今後も米国の優位がしばらく続くと思っていますが、一方で確実な予測とされる人口動態統計においては、将来中国やインドが台頭してくることが目に見えています。

恩恵を受けるのは取引している米国企業もそうですが、やはりその国の成長企業です。世界の企業トップ100の顔ぶれに中印企業が大半を占める時期が来てもおかしくはないでしょう。

ということで、向こう数年で流れが変わるかはともかく、少しくらいは新興国株も保有しておいてもいいかなと考えています。さっき言ったように分散効果は期待出来ませんけどね。

私の場合、新興国株は米国株(ADRやETF)、インデックス投資を通じて購入するようにしています。

ちなみに、新興国は金利差益が発生しやすいと思うかもしれませんが、新興国通貨=高インフレ通貨には下落圧力がかかりやすく、結局リターンを押し下げて相殺してしまいます(インフレは貨幣価値を意味するため)。

米ドル比率を高めつつ、他資産も少し持っておく

ここまで読むと全部米ドル資産でOKだよと言っているかのようです。

実際ほぼそれを最適解として良いと思うものの、ちょっとは他資産も持っておきたいですね。

これは信条的な問題です。結局のところ将来は読めないものですから、一極集中はどうにも見えない不安があるというだけのことです。

結論とすれば、米ドル比率を高めに持ちつつ(8:2とか7:3くらい)、現金、日本株、インデックス投資、米国株、米国ETF(新興国株含む)などいくつかの資産に投資することで、バランス良いポートフォリオになるかなと思っています。

まとめ

長くなったから結論をまとめましょう。冒頭にも書きました。

- とりあえず株に投資しよう

- 日本株、新興国株より米国株(でも自分は全部に投資してる)

- S&P500連動インデックス投資が一番簡単でハイパフォーマンス

- アセットアロケーションは適当

- リバランスは無理にやらない

- 債券の逆相関は微妙っぽいので考えない(債券買わない)

- 個別株の分散は20銘柄前後で十分

- 資産ごとの分散効果は弱まっている

- ただ時間分散は効果的(為替リスク回避にも)

- 米ドル比率を高めつつ、他資産も少し持っておく

投資手法の優位性は変わる、ただ株式投資は今後も有効な資産形成手段

過去に優位であった投資手法が今後も通用するかというと、それは分かりません。過去のリターンが将来を保証してくれるわけではありません。

例えばみんながS&P500連動インデックスファンドを購入した場合、指数に組み込まれた株だけ異常に値上がりし、それ以外に割安放置される株が増えていきます。すると期待リターンと実リターンのギャップが生まれ、そこを突けるアクティブ投資が息を吹き返すことになります。

しかし、株式投資自体の優位性に変わりはないというのが私の結論です。これまで長々とした記事で、そこだけご理解いただければ嬉しいです。

未来に資本主義自体が限界に来る可能性もあるでしょうか?

そしたらきっとお金の要らない社会になってますよ。「お金がないから出来ない」というのがなくなった自由で素敵な世界です。

市場がぶっ壊れたら、日本がデフォルトしたら、世界大戦が始まったら……みたいなどうしようもないリスクを考えても仕方ないので、自分が困る未来は来ないとポジティブに捉えておきましょう。

欄外:短期投資の優位性について

長期投資中心に考えてきましたが、一方で私は短期投資もやっています。

言うまでもなく1年で2倍3倍に増やしたいからです。人には全くオススメ出来ませんねw

短期投資においてロジックは個別最適であって、記事に書いたような全体リターンがどうとかそういったことを考えての投資はしていません。

ただ、自分で選んだ株で稼げると嬉しいんです。ギャンブル中毒じゃないけど、やっぱり投資の面白さは銘柄選びにあると思います。資産が増えていったら守りに入るので、きっと言うことが変わると思いますけども。

投資に興味がないなら黙ってS&P500中心に再投資すれば良し。インデックス投資を信じるなら最適なポートフォリオを考えまくれば良し。私のように投資が好きなら余剰資金の範囲内で色々な株を買ってみるも良し。

一体どこが完全版なんだという突っ込みどころを残して、この記事を終わります。